更新日:2025/06/13

支払い先延ばしの安全な方法とは?リスクを回避し経営に活かす新常識【2025年最新版】

【監修】株式会社ジオコード 経理財務課課長

藤田 貴英

経理一筋20年、中小企業から大企業までさまざまな規模の経理業務に従事。

株式会社ジオコードに入社後、経理財務課課長に就任し、IPO準備の中心メンバーとして上場に導く。

この記事の目次はこちら

- はじめに:【2025年5月最新】決裁者が今こそ「戦略的支払い先延ばし」に踏み出すべき理由

- 支払い先延ばしは問題?戦略的メリットと信用失墜リスクを徹底比較

- 従来の支払い先延ばし手法の限界とBtoB決済の現状【2025年視点】

- 【安全な方法】取引先に迷惑をかけない「支払い先延ばし」の仕組みとは?

- 戦略的な支払い先延ばしがもたらす5つの経営メリット【請求書カード払い活用】

- 【2025年5月最新】請求書カード払いサービス選定:賢い支払い先延ばしを支援する比較検討7つの鍵

- 「支払い先延ばし戦略」としての請求書カード払い:導入成功と持続的運用のための注意点

- まとめ:「支払い先延ばし」を経営の力に!請求書カード払いで実現する未来志向の財務戦略

はじめに:【2025年5月最新】決裁者が今こそ「戦略的支払い先延ばし」に踏み出すべき理由

2025年5月、変化の激しい経済環境下でBtoB企業が持続的成長を遂げるには、キャッシュフロー最適化と財務基盤強化が最重要経営課題です。「支払い先延ばし」にはネガティブな印象が伴いがちですが、本稿で提唱するのは無計画な支払遅延ではなく、合法的かつ倫理的な範囲で支払時期を戦略的に調整する「賢い支払い先延ばし」です。これは手元資金を最大活用し資金繰り柔軟性を高め、事業機会逸失を防ぐ有効な財務戦略となり得ます。

多くの企業では銀行振込による期日通りの支払いが慣習化し、キャッシュアウトのタイミングをコントロールする発想が希薄かもしれません。しかし固定的な支払いサイクルは資金繰りを硬直化させ、経営の自由度を奪う要因となり得ます。決裁者には旧来の常識にとらわれず、新技術やサービスを活用しキャッシュフローをより戦略的にマネジメントする視点が求められます。

本稿では、そんな「支払い先延ばし」をリスクなく安全に実現する方法として近年注目の「請求書カード払い」に焦点を当てます。取引先に迷惑をかけずに支払い先延ばしを行う具体的な仕組み、企業にもたらされるメリット、最適サービス選定の視点について、2025年5月現在の最新情報を踏まえ解説します。

【比較表】請求書カード払いのおすすめサービス

scroll →

| サービス名 | 特長 | 手数料 | 対応しているクレジットカード |

|---|---|---|---|

Fintoカード払い

|

|

2.5% ※キャンペーン実施中※ 初回手数料2.0%、以降2.2% 期間:2025年11月1日〜2026年3月31日まで |

Visa、Mastercard、JCB、セゾンブランドのカード |

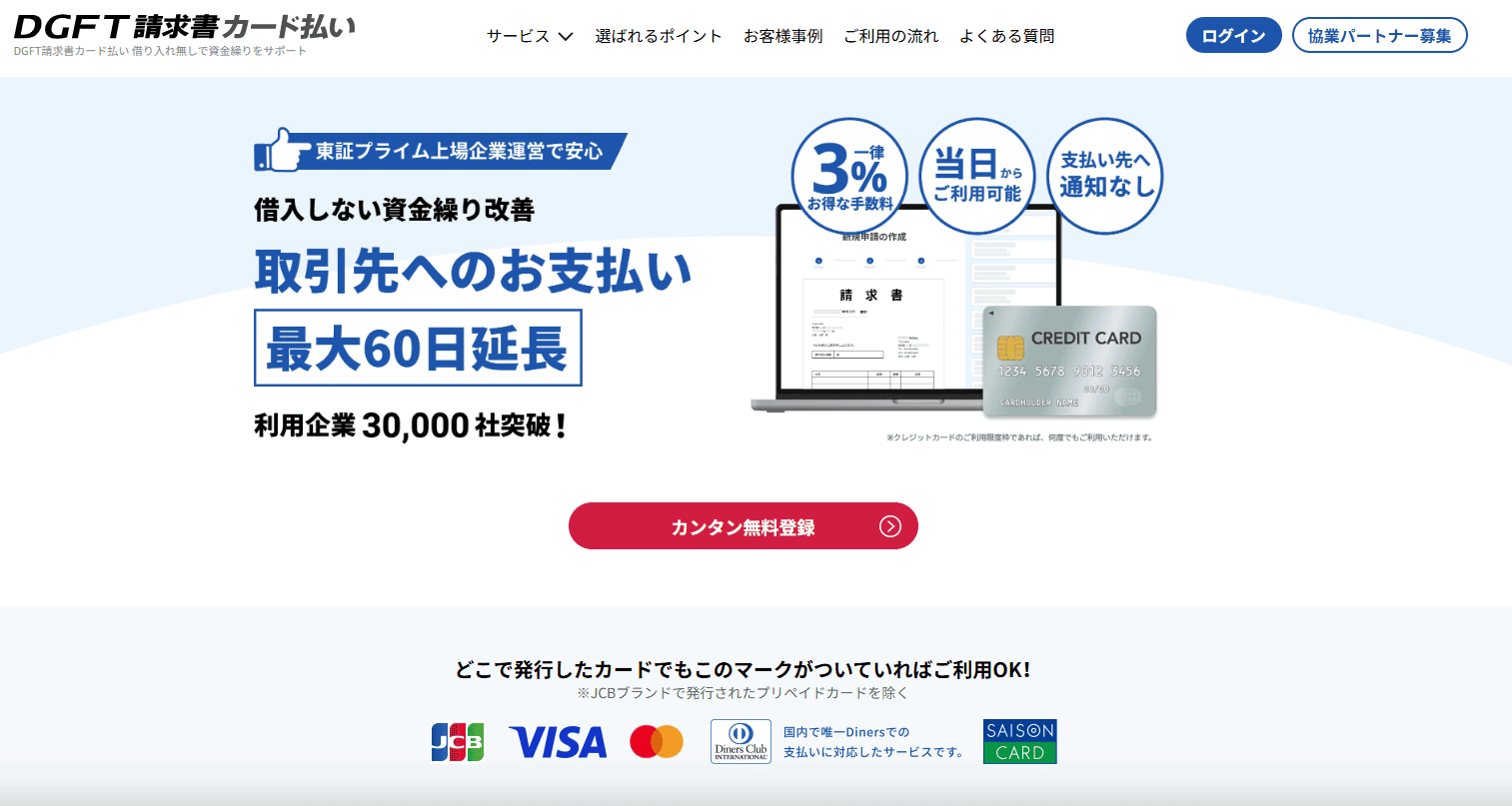

DGFT請求書カード払い

|

|

3% | JCB, VISA, Master, Diners Club,SAISON CARD |

INVOYカード払い

|

|

3% | VISA、Mastercard、JCB |

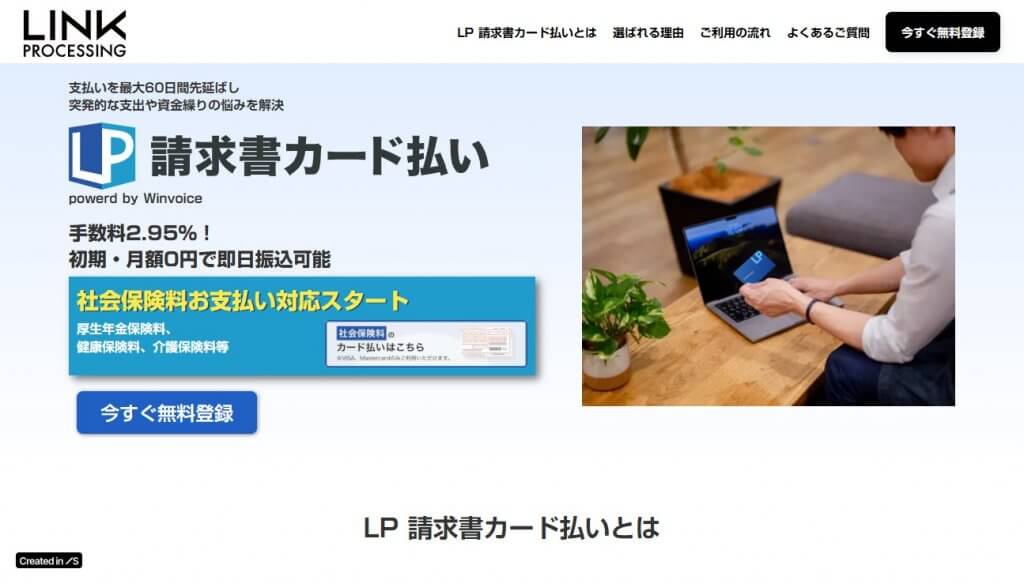

LP請求書カード払い

|

|

2.95% | Visa、Mastercard、JCB |

支払い.com

|

|

4% | SAISON CARD、VISA、Mastercard |

ラボル カード払い

|

|

3~3.5% | VISA、Mastercard、JCB |

フリーウェイ請求書カード払い

|

|

2.7% | VISA,Mastercard,JCB,デビットカード |

ゆとりペイ

|

|

2.9% | Visa、Mastercard、JCB |

| Money Foward請求書カード払い for Startups |

|

2.4%~ | VISA、Mastercard、JCB |

| 請求書カード払い JCB×Digital Garage |

|

2.98% | JCBグループのカード発行会社が提供するカードが対象 |

| Biz Forward請求書カード払い |

|

2.8% | 国内で発行されたVisa/Mastercard/JCBブランドのクレジットカード・デビットカード・プリペイドカード |

| 請求書カード払い by GMO |

|

3% | Visa / MasterCard |

| NP掛け払い 請求書カード払い |

|

3% | VISA、Mastercard、JCB |

| 請求書支払い代行サービス |

|

3% | 国内で発行されたVisa/Mastercard |

支払い先延ばしは問題?戦略的メリットと信用失墜リスクを徹底比較

「支払い先延ばし」は、単なる支払遅延とは一線を画す、計画的かつ戦略的なキャッシュフローコントロール手法です。企業が買掛金等の支払時期を意図的に最適化し、手元資金の最大化と資金繰りの安定化を図る積極的な経営判断と言えます。この戦略的アプローチの経営上の意義は大きいですが、同時に潜在的なリスクも理解しておく必要があります。

戦略的支払い先延ばしの経営戦略上の意義(光)

- 手元資金の最大化と資金繰り安定化:支払いを適切な範囲で遅らせることで現金を長期間手元に留保。日々の運転資金に余裕が生まれ、不測の事態への対応力が向上し、資金ショートリスクを低減します。

- 実質的な資金調達コストの抑制:手元資金が潤沢なら、短期的な資金不足を補うための高コストなつなぎ融資等を回避できる可能性があり、事実上の低コスト短期資金調達効果が期待できます。

- 投資機会や事業拡大チャンスの獲得:十分な手元資金は市場変化や新たなビジネスチャンスへの迅速かつ積極的な投資を可能にし、企業の成長加速を支える財務基盤を強化します。

- 突発的な資金需要への対応力強化:予測困難な事態発生時、手元資金の厚みは企業の危機対応能力(レジリエンス)を大きく左右します。

支払い先延ばしに伴うリスクと注意点(影)

- 「悪い先延ばし」による信用失墜リスク:無計画な支払遅延や一方的な期日変更は取引先との契約違反であり、信用を著しく損ない関係悪化、最悪の場合は取引停止や法的措置に至る可能性があります。

- 手数料・金利負担の発生リスク:利用する支払い先延ばし手段(例:一部の金融サービス)によっては、手数料や金利が発生し、かえってコスト増となる場合があります。費用対効果の慎重な見極めが不可欠です。

- キャッシュフロー管理の複雑化リスク:支払いタイミングが多様化・長期化することで、資金繰り表の作成や将来のキャッシュポジション予測が複雑になる可能性があります。精緻な管理体制が求められます。

- 財務規律の緩みへの警戒:支払い猶予が常態化し、本来の支払能力を超えた支出を続けたり、資金繰り管理そのものが杜撰になったりする事態は避けねばなりません。

決裁者は、「良い先延ばし(戦略的支払いサイト最適化)」と「悪い先延ばし」を明確に区別し、後者のリスクを徹底的に排除した上で、前者を選択する必要があります。「良い先延ばし」とは、取引先への支払いを期日通りに行いつつ自社のキャッシュアウトのみを合法的手段で遅らせる、あるいは事前に双方合意の上でサイト調整する計画的かつ透明性の高いアプローチです。この「賢い支払い先延ばし」こそが現代の決裁者に求められる戦略です。

従来の支払い先延ばし手法の限界とBtoB決済の現状【2025年視点】

戦略的なキャッシュフローコントロールとして「支払い先延ばし」を検討する際、従来手法にも一定効果は期待できますが、2025年現在のBtoB取引の複雑性やスピード感の中では限界も露呈しています。決裁者はこれらの功罪を理解し、より効果的で低リスクな新選択肢に目を向けるべきです。

1. 取引先との直接交渉による支払サイト延長 仕入先等と個別に交渉し支払サイト延長を要請する方法です。

- メリット:交渉成功なら追加手数料なしに支払い猶予期間を確保可能。長期信頼関係があれば理解を得やすいことも。

- 限界点:交渉力に大きく左右され全取引先で成功するとは限りません。頻繁な要請や一方的要求は取引先との信頼関係を損なうリスクを伴い、サプライヤーの資金繰り圧迫から自社供給網の安定性を脅かす可能性も。個別交渉と合意形成に多大な時間と労力を要します。

2. 手形(特に支払手形)の利用 支払期日を数ヶ月先に設定できるため支払い先延ばし効果があります。

- メリット:手形サイト期間分、確実に支払いを猶予できます。

- 限界点:発行・管理に煩雑な事務と印紙税等コストが発生。受取側は期日前資金化に手形割引が必要で割引料(実質金利)負担。近年は手形取引敬遠企業が増え取引先が受取拒否リスクも上昇。不渡りは企業の信用を即座に失墜させます。

3. 法人クレジットカードの分割・リボ払い(主に経費精算など限定的範囲) カード購入物品・サービスの支払いを分割・リボ払いにし一時的負担を軽減する方法です。

- メリット:高額経費支出等の月々負担を平準化できます。

- 限界点:金利・手数料で総支払額が増加。対象は基本的にカード加盟店購入に限られ企業間請求書払いに直接適用困難。利用限度額制約もあり恒常的BtoB取引の支払い先延ばし手段には不向き。

BtoB決済の現状と銀行振込の限界 BtoB決済の多くは依然として銀行振込が中心です。しかし、これには以下のような構造的限界があります。

- 振込手数料の累積負担:特に他行宛・高額振込は高コストで、年間では相当額に。

- 即時キャッシュアウトによる資金繰り硬直化:支払日=振込日であり、手元資金管理の柔軟性を阻害。

- 処理スピードと時間的制約:オンラインバンキングも即日反映は限定的。営業日午後振込は翌営業日扱い等、支払スケジュールが固定化。

- 承認フローのボトルネックと経理運用負荷:多段階承認は遅延しやすく、緊急支払にも影響。振込データの仕訳・消込作業は手作業主体で工数大。

これらの従来手法や銀行振込の限界は、取引先との良好な関係を維持しつつ自社キャッシュフローを柔軟にコントロールしたい現代の決裁者のニーズに応えきれません。2025年5月現在、よりスマートで低リスクな新ソリューションが求められています。

【安全な方法】取引先に迷惑をかけない「支払い先延ばし」の仕組みとは?

従来の支払い先延ばし手法が持つ課題や限界を踏まえ、BtoB企業の決裁者から注目されているのが「請求書カード払い」という革新的ソリューションです。これは、取引先に一切の負担や迷惑をかけることなく、自社のキャッシュアウトのタイミングだけを賢く合法的に遅らせることを可能にする、まさに「新常識」の支払い戦略と言えます。その具体的な仕組みと、なぜこれが「取引先に配慮した支払い先延ばし」として機能するのかを解説します。

請求書カード払いの核心的メカニズム

- 買い手企業のアクション:取引先から受け取った請求書情報を、利用する請求書カード払いサービスのプラットフォームに登録(PDFアップロード等)。支払期日や金額、振込先口座情報などを入力。

- サービス提供会社による支払い代行:サービス提供会社は、登録情報と買い手企業の承認に基づき、売り手企業(請求書発行元)へ本来の支払期日通りに銀行振込等で支払いを実施。この時点で売り手は遅延なく支払いを受け取れます。

- 買い手企業の支払い(キャッシュアウト先延ばし):買い手企業は、立替払いされた金額(請求額+手数料)を、事前に紐づけた自社法人カードの引き落とし日(通常、カード利用日から最大約30~60日先)にカード会社へ一括支払い。

なぜ「取引先に配慮した支払い先延ばし」なのか

このメカニズムの最大の特長は、売り手企業(取引先)に直接的な影響や負担を与えない点です。

- 期日通りの入金:売り手は従来通り請求書記載の支払期日に支払いを受け取るため、買い手企業が支払い方法を変更したことに気づかないこともあります。

- 交渉不要:支払いサイト延長のような個別交渉や特別な依頼は不要。

- 関係維持:取引関係に影響を与えるリスクを最小限に抑えつつ、買い手は自社キャッシュアウトのみを効果的に遅らせることが可能です。

これは、従来のサイト延長交渉の難航や手形支払いの敬遠といった課題をクリアするものです。まさに自社の資金繰り改善と取引先との良好な関係維持を両立できるソリューションです。

さらに、請求書カード払いは自社の信用情報への直接的な影響も比較的小さいとされます。ファクタリングのような債権譲渡登記や、銀行融資のような決算書記載・担保設定も通常不要です(ただしカード利用状況は信用情報に含まれます)。

このように請求書カード払いは、計画的かつ戦略的に支払いタイミングを最適化し手元資金最大化を図る、極めてスマートで現代的な手法です。決裁者にとって、これは財務戦略の柔軟性と競争力を高める強力な武器と言えます。

戦略的な支払い先延ばしがもたらす5つの経営メリット【請求書カード払い活用】

請求書カード払いを活用し「支払い先延ばし」を戦略的に行うことは、BtoB企業の決裁者にとって短期的な資金繰り改善に留まらず、中長期的な企業成長に繋がる多くの経営メリットをもたらします。特に注目すべき戦略的メリットを解説します。

1. 手元キャッシュの最大化と資金繰りの劇的かつ持続的な改善 これが最も直接的かつ強力なメリットです。実際の現金引き落としを最大約60日程度先延ばし可能。企業は本来支払うべき資金を長期間手元に留保し運転資金として有効活用できます。「手元資金の厚み」は日々の資金繰り安定性を飛躍的に高め、不測の事態へのクッションとなり経営安全性を大幅に向上させます。

2. 実質的な短期資金調達手段としての活用と関連コストの最適化 支払い猶予期間中に確保される資金は、実質的に無担保・無保証の短期つなぎ資金として機能します。銀行からの短期融資等と比較し、審査が比較的簡便・迅速で、担保・個人保証不要なケースが一般的。急な資金需要に機動的に資金確保可能。サービス利用手数料は発生しますが、他の短期資金調達コストと比較検討することでトータルコスト最適化に繋がる可能性があります。

3. 交渉不要で取引先との良好なビジネス関係を維持・強化 従来の支払サイト延長交渉は取引先に負担を強いる可能性や交渉難航リスクがありました。請求書カード払いの場合、売り手企業(取引先)は期日通り支払いを受け取れるため、買い手が支払方法を変更したことによる直接影響を受けません。取引先との良好な関係を損なうことなく自社支払サイクルのみを戦略的に最適化できます。これはサプライチェーン全体の安定性と信頼関係維持に重要です。

4. 経費支払い業務の抜本的な効率化と管理コストの大幅削減 複数請求書への支払いを一元管理しカード経由でまとめて処理可能。従来の銀行振込の一件毎の手続き、口座管理、承認作業といった煩雑な手作業から経理担当者を解放。振込手数料削減はもちろん、人的ミスリスク低減、月次支払業務全体の工数削減に繋がり、管理コストの大幅圧縮が期待できます。創出時間はより戦略的な業務に充当できます。

5. 経営の柔軟性と意思決定スピードの飛躍的な向上 手元資金に余裕が生まれ資金繰りが安定すると、経営者は短期的資金繰りの悩みから解放され、より長期的・大局的視点で意思決定に集中できます。市場変化への迅速対応、新規事業機会への投資、M&A等戦略的アクションを、資金的制約を気にせずより柔軟かつスピーディーに実行可能に。これは企業成長スピード加速と競争優位性確立に不可欠です。

これらの戦略的メリットを最大限享受するには、自社状況・目的に合致した請求書カード払いサービスを慎重に選定し、計画的に導入・運用することが重要です。

【2025年5月最新】請求書カード払いサービス選定:賢い支払い先延ばしを支援する比較検討7つの鍵

「賢い支払い先延ばし」による資金繰り改善効果を最大化するには、自社に完全合致した請求書カード払いサービス選定が不可欠です。2025年5月現在、市場には多様なサービスがあり、決裁者は明確な比較検討軸と細部精査が求められます。後悔しないための「7つの鍵」を解説します。

選定前に:自社の「支払い先延ばし」ニーズと導入目的の徹底明確化 サービス比較前に以下を社内で明確化することが全ての始まりです。

- 必要な支払い猶予期間(具体的キャッシュフロー改善目標日数)

- 対象支払いの月間総額・平均件数(必要限度額や手数料体系の向き不向き把握)

- 許容できるサービス利用手数料コスト(費用対効果試算の基準)

- 導入時の最重視ポイント(手数料、限度額、延長期間、導入速度、セキュリティ、連携性、サポート等、優先順位付け)

これらがサービス選定の「ぶれない軸」となります。

決裁者のための「7つの選定比較検討の鍵」

- 支払い延長期間(実質猶予期間)の最大値と柔軟性:実際にキャッシュアウトをどれだけ遅らせられるか(最大・平均日数)を確認。自社キャッシュフロー改善目標への実質的貢献度を試算比較。

- 手数料率と料金体系の透明性・妥当性:初期費用・月額固定費有無。サービス利用手数料率(支払額対比%)と算出根拠、変動条件。最低手数料や振込手数料別途発生有無。隠れコスト無きか、複数シナリオで料金シミュレーションし年間総コストを把握比較。

- 利用限度額の設定基準と拡張性・柔軟性:自社支払規模に見合う初期枠か。限度額算出基準(カード枠依存かサービス独自与信枠か)と審査プロセス理解。事業成長に伴う将来的な増額交渉可否と条件。

- 導入までのスピード感と手続きの簡便性:申込~利用開始までの標準期間(最短即日、数営業日等)。オンライン完결可否、必要書類、審査基準・期間。緊急ニーズには導入速度が重要。

- 対応可能な請求書種類と支払い先範囲の広さ:自社主要請求書(仕入れ、外注費、広告費、賃料等)への対応可否。支払先業種・規模制限有無、海外送金対応等も事業内容により確認。

- セキュリティ対策の堅牢性と情報管理体制の信頼性:情報保護体制(暗号化、不正アクセス防止、ログ管理等)。二要素認証(2FA)やIPアドレス制限等具体的セキュリティ機能。第三者認証(ISMS、PCI DSS等)取得状況。

- 操作性(UI/UX)、サポート体制の質、会計システム等との連携機能:管理画面の直感性・操作性。導入・運用サポート体制(手段、時間、FAQ、専任担当者有無)。会計ソフト等との連携機能有無と容易さ(API、CSV等)。

2025年5月現在のトレンドは、柔軟な手数料体系、AI活用枠最適化提案、高度セキュリティ等。これら着眼点で複数サービス情報を収集し、デモやトライアルで実際の使用感やサポート品質を確認することが、真に価値あるサービス選定の王道です。

「支払い先延ばし戦略」としての請求書カード払い:導入成功と持続的運用のための注意点

請求書カード払いを活用した「支払い先延ばし戦略」は、企業の財務体質強化と経営柔軟性向上に有効ですが、効果最大化と持続的運用には導入前の慎重検討と導入後の適切マネジメントが不可欠です。決裁者が留意すべき注意点と導入成功ポイントを解説します。

導入前に必ず認識・検討すべき注意点

- 手数料コストと資金繰り改善効果の厳密な比較検討:サービス利用手数料と支払い猶予によるキャッシュフロー改善効果(短期借入金利負担回避額等)を具体的に比較し費用対効果を冷静に見極める。「支払い先延ばし」自体が目的化しコスト増となる事態は回避。

- 法人カード利用規約と限度額管理の徹底:紐づける法人カード規約(事業性支払い制限有無等)精査。カード限度額とサービス利用枠の関係理解と計画的利用・残高管理体制構築。

- 「支払い先延ばし」常態化による財務規律緩みへの警戒:支払い猶予はメリットだが、常態化し支払能力を超えた支出や杜撰な資金繰り管理に繋っては本末転倒。健全な財務規律維持が肝要。

- 会計処理方法の事前確認と社内経理体制整備:利用時の会計処理(未払金計上タイミング、手数料費用計上等)を専門家にも相談し確立。経理担当者がスムーズに対応できるよう社内マニュアルやシステム設定変更・整備。

導入・運用を成功させるための重要なポイント

- 明確な利用計画策定と対象支払い選定:どの範囲の支払い(特定仕入先、費目、金額等)を対象とするか事前に計画策定。費用対効果や業務効率化から最もメリット大きい範囲で活用。限度額内で優先順位付け利用。

- 社内関係部署・担当者への十分な情報共有と教育:経理部門だけでなく、支払申請行う各事業部門担当者や承認者へも導入目的、メリット、利用フロー、注意点等を丁寧に説明し理解と協力を得る研修や説明会実施。

- サービス提供会社との継続的コミュニケーションとサポート活用:導入後も提供会社サポートや担当者と良好なコミュニケーションを維持し、不明点や問題発生時は迅速に相談・解決。最新機能や活用情報を積極収集し運用最適化。

- 定期的な利用状況モニタリングと効果測定、そして見直し:利用状況(利用額、手数料、延長日数等)を定期モニタリングし、期待した資金繰り改善効果やコスト削減効果を客観データで測定・評価。結果を踏まえ利用計画見直しやプラン変更検討等、継続的改善。

「支払い先延ばし戦略」としての請求書カード払いは、適切に導入・運用すれば企業財務基盤強化と経営自由度を高める強力な武器です。しかし効果は導入・運用次第で大きく変わることを決裁者は認識し、これら注意点とポイントを踏まえ慎重かつ戦略的に取り組むことが成功の鍵です。

まとめ:「支払い先延ばし」を経営の力に!請求書カード払いで実現する未来志向の財務戦略

本稿では、2025年5月現在のBtoB企業における「支払い先延ばし」が、単なる支払遅延ではなく計画的かつ戦略的なキャッシュフローコントロール手段となり得ることを、「請求書カード払い」という革新的ソリューションを通じ具体的に解説しました。変化が常態の現代ビジネス環境において、決裁者には旧来の固定観念にとらわれず、新技術やサービスを柔軟に取り入れ自社財務戦略を常に最適化する視点が不可欠です。

「支払い先延ばし」は適切実行で手元資金を最大化し資金繰り安定性を飛躍的に高め、新たな投資機会創出や事業拡大の好機を掴む強力な武器となります。そして請求書カード払いは、取引先に迷惑をかけず自社キャッシュアウトのみを賢く安全かつ効率的に遅らせる、まさに現代の決裁者のための戦略的ツールです。導入は資金調達コスト抑制、支払業務劇的効率化、経営柔軟性向上といった多岐にわたる経営メリットをもたらします。

もちろん効果最大化には、自社状況・ニーズ徹底分析、手数料体系、利用限度額、支払延長期間、セキュリティ、サポート体制等複数比較検討ポイント精査の上、最適サービス選定が肝要です。導入後も計画的運用と定期的効果測定、継続的改善が戦略成功の鍵です。

決裁者の皆様には、本稿が従来の「支払い」への考え方を見直し「戦略的支払い先延ばし」という新選択肢を具体的に検討するきっかけとなり、請求書カード払いという有効手段活用で貴社の資金繰り改善、財務体質強化、未来志向の事業成長実現の一助となれば幸いです。「支払い先延ばし」は、もはやリスクではなく経営の力です。請求書カード払いは、その戦略的転換を可能にする、2025年現在における最も賢明な選択肢と言えるでしょう。