更新日:2025/07/02

【法人向け】振込手数料が安い銀行は?ネット銀行・都市銀行を徹底比較し最安を探す方法

【監修】株式会社ジオコード 経理財務課課長

藤田 貴英

経理一筋20年、中小企業から大企業までさまざまな規模の経理業務に従事。

株式会社ジオコードに入社後、経理財務課課長に就任し、IPO準備の中心メンバーとして上場に導く。

「とにかく振込手数料が安い銀行はどこ…?」「各銀行の手数料を比較して、最安の選択肢を知りたい」法人の経理担当者なら誰しもが抱えるこの悩み。この記事では、その疑問に明確に答えるため、ネット銀行から都市銀行まで各社の振込手数料を徹底比較。一番安い振込方法を見つけ出し、会社のコストを確実に削減するための具体的な戦略を網羅的に解説します。あなたの会社の経費削減と業務効率化に貢献するヒントが、ここに必ず見つかるはずです。

【比較表】請求書カード払いのおすすめサービス

scroll →

| サービス名 | 特長 | 手数料 | 対応しているクレジットカード |

|---|---|---|---|

Fintoカード払い

|

|

2.5% ※キャンペーン実施中※ 初回手数料2.0%、以降2.2% 期間:2025年11月1日〜2026年3月31日まで |

Visa、Mastercard、JCB、セゾンブランドのカード |

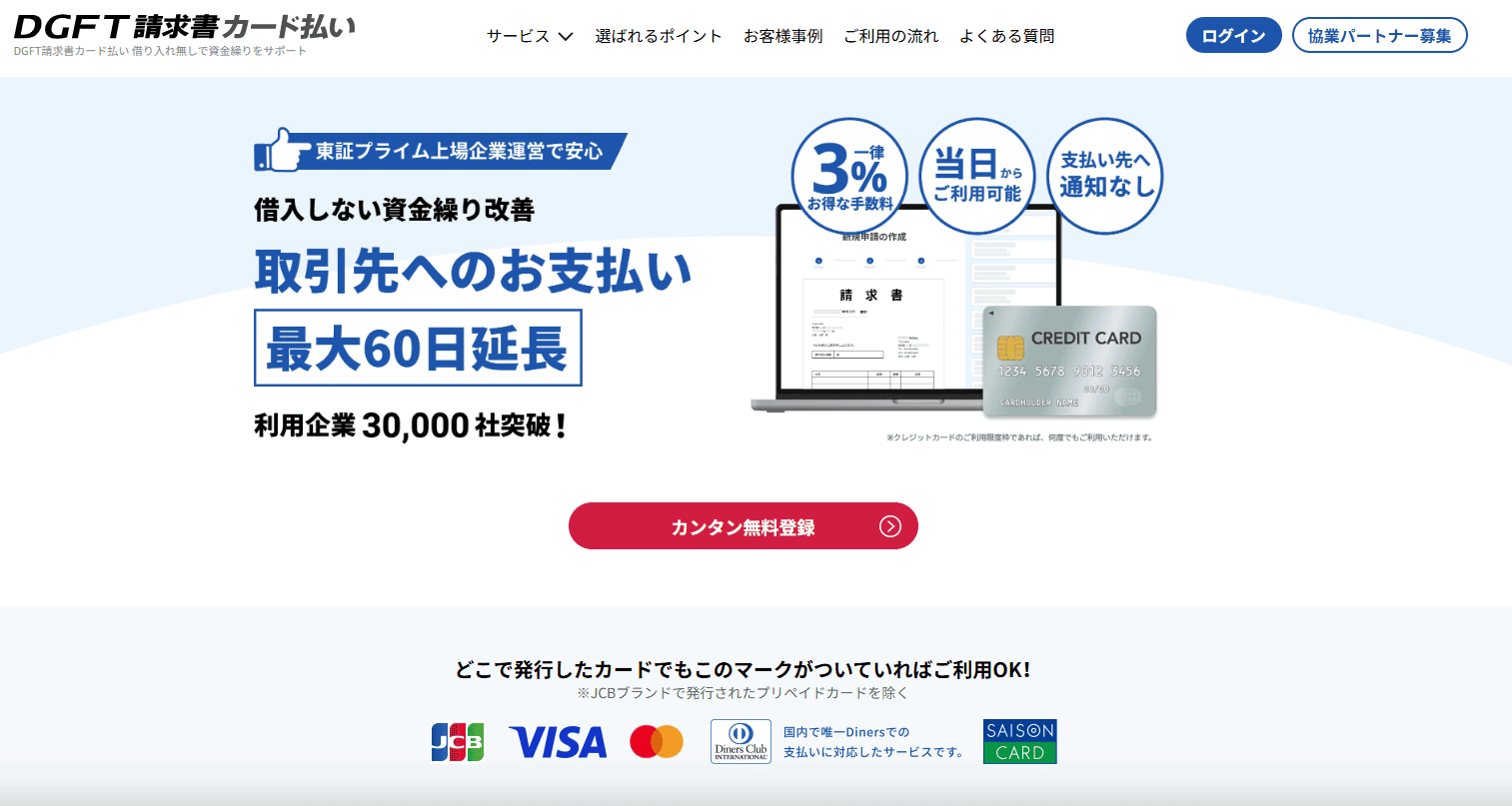

DGFT請求書カード払い

|

|

3% | JCB, VISA, Master, Diners Club,SAISON CARD |

INVOYカード払い

|

|

3% | VISA、Mastercard、JCB |

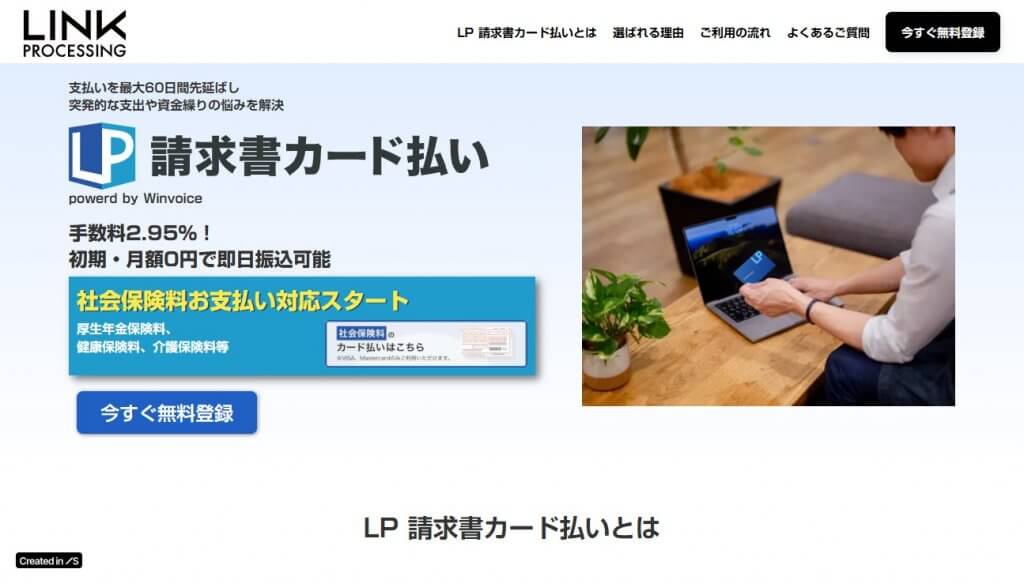

LP請求書カード払い

|

|

2.95% | Visa、Mastercard、JCB |

支払い.com

|

|

4% | SAISON CARD、VISA、Mastercard |

ラボル カード払い

|

|

3~3.5% | VISA、Mastercard、JCB |

フリーウェイ請求書カード払い

|

|

2.7% | VISA,Mastercard,JCB,デビットカード |

ゆとりペイ

|

|

2.9% | Visa、Mastercard、JCB |

| Money Foward請求書カード払い for Startups |

|

2.4%~ | VISA、Mastercard、JCB |

| 請求書カード払い JCB×Digital Garage |

|

2.98% | JCBグループのカード発行会社が提供するカードが対象 |

| Biz Forward請求書カード払い |

|

2.8% | 国内で発行されたVisa/Mastercard/JCBブランドのクレジットカード・デビットカード・プリペイドカード |

| 請求書カード払い by GMO |

|

3% | Visa / MasterCard |

| NP掛け払い 請求書カード払い |

|

3% | VISA、Mastercard、JCB |

| 請求書支払い代行サービス |

|

3% | 国内で発行されたVisa/Mastercard |

この記事の目次はこちら

今すぐ見直せる!振込手数料の削減方法【基本編】

振込手数料の削減は、まず基本的な知識の理解から始まります。なぜ手数料が発生するのか、どのような選択肢があり、それぞれにどんな特徴があるのかを把握することが、賢いコストカットへの第一歩です。このセクションでは、振込手数料の構造といった基礎知識から、すぐに実践できるネットバンキングの活用、そして各振込方法のメリット・デメリット比較まで、削減に向けた土台となる情報を提供します。これらの基本を押さえることで、より効果的な削減策を見つけ出すことができるでしょう。

なぜ高い?振込手数料の構造を理解し、削減のポイントを掴む方法

振込手数料は、銀行が振込処理を行うために必要なコスト(システム維持費、人件費、銀行間の資金移動に伴う費用など)を賄うために設定されています。特に他行宛の振込や、窓口での手続きは高めに設定される傾向があります。手数料の構造を理解すると、例えば「自行宛取引を増やす」「ネット経由の手続きを選ぶ」といった削減のポイントが見えてきます。また、振込金額によって手数料が変動する場合もあるため、大口の取引では特に注意が必要です。こうした仕組みを把握し、自社の取引状況と照らし合わせることが、効果的な振込手数料の削減方法を見つけ出すための重要なステップとなります。まずは手数料の明細を確認し、どこに削減の余地があるか分析してみましょう。

ネットバンキング活用で実現!具体的な振込手数料の削減方法

法人向けネットバンキング(オンラインバンキング)の活用は、振込手数料削減の最も効果的な方法の一つです。一般的に、窓口やATMを利用した振込に比べて手数料が大幅に安く設定されており、中には特定の条件を満たすことで月数回の振込手数料が無料になるサービスを提供する銀行もあります。例えば、多くのネット銀行では他行宛振込手数料が200円以下であるのに対し、窓口では800円以上かかるケースも少なくありません。導入には初期設定やセキュリティ対策への理解が必要ですが、時間や場所を選ばずに振込作業ができる利便性向上も見込めるため、積極的に検討すべき削減方法と言えるでしょう。各銀行のサービス内容や手数料体系を比較し、自社に最適なプランを選ぶことが重要です。

【振込手数料の比較】一番安い方法はどれ?窓口・ATM・ネットバンキング

振込手数料を安く抑えるには、まずどの振込方法が最も安いのか比較することが重要です。ここでは「銀行窓口」「ATM」「ネットバンキング」の3つの手数料を比較し、どれが一番コストを抑えられる選択肢なのかを明らかにします。

以下に一般的な比較を示します。

| 振込方法 | 一般的な手数料の傾向 | メリット | デメリット |

| 銀行窓口 | 高い | 対面での相談が可能、複雑な手続きや高額振込にも対応しやすい | 手数料が最も高額、銀行の営業時間内に訪問が必要、待ち時間が発生しやすい |

| ATM | やや高い | 窓口よりは手軽で、一部の時間帯では手数料が割安になることも | 振込上限金額が低い場合がある、操作に慣れが必要、セキュリティリスクも考慮が必要 |

| ネットバンキング | 安い | 手数料が格段に安い、24時間いつでもどこでも利用可能、業務効率化に貢献 | 初期設定やID・パスワード管理が必要、システム障害時の代替手段確保が必要 |

この表からも分かる通り、手数料削減を最優先するならばネットバンキングの利用が最も効果的な方法です。しかし、企業の状況や取引内容によっては他の方法が適している場合もあるため、総合的に比較検討しましょう。

【交渉術】取引先との合意で実現する振込手数料の削減方法

銀行への対策だけでなく、取引先との関係性の中で振込手数料の削減を目指すアプローチも存在します。契約内容の見直しや、支払い条件の交渉を通じて、手数料負担を軽減できる可能性があります。特に継続的な取引が見込まれる相手とは、お互いのメリットを考慮した上で建設的な話し合いをすることが重要です。このセクションでは、契約書作成時のポイントや、具体的な交渉テクニックについて解説し、合意形成による円滑なコスト削減方法を探ります。良好な関係を維持しつつ、経費削減を実現するためのヒントを提供します。

契約書で有利に!振込手数料の負担を交渉し削減する方法

振込手数料の負担者については、法律で明確な定めはありません。そのため、取引基本契約書や個別の発注書・請求書などで、どちらが負担するかを事前に取り決めておくことが可能です。契約締結時や更新時に、「振込手数料は振込側負担とする」や「振込手数料は受取側負担とする」といった条項を明記することで、将来的なトラブルを避け、かつ自社に有利な条件で手数料負担を軽減できる削減方法となります。特に新規取引を開始する際には、この点を意識して交渉することが肝心です。ひな形だけに頼らず、専門家にも相談しながら、自社の利益を守る契約内容を目指しましょう。この一手間が、長期的なコスト削減に繋がります。

取引先への依頼と交渉で実践する、振込手数料の具体的な削減テクニック

すでに取引が開始されている場合でも、振込手数料の削減に向けた交渉の余地はあります。例えば、相手方への支払いをまとめることで振込回数を減らし、結果として手数料総額を抑える方法や、相手方が利用している銀行と同じ銀行の口座を開設して手数料無料のメリットを享受する方法などが考えられます。交渉の際は、一方的な要求ではなく、相手方のメリットも提示しつつ(例:支払いサイクルの見直し提案とセットにするなど)、Win-Winの関係を築く姿勢が重要です。手数料削減のメリットを具体的に伝え、理解と協力を得ることで、円滑な合意形成とコストダウンが期待できるでしょう。丁寧なコミュニケーションが成功の鍵となります。

【銀行選び・使い方改革】戦略的な振込手数料の削減方法

振込手数料の削減において、利用する金融機関の選定と、その使い方を見直すことは非常に効果的な戦略です。ネット専業銀行の活用から、既存の都市銀行や地方銀行、信用金庫が提供する優遇サービスの利用、さらには口座の集約や法人向けサービスの活用まで、多角的なアプローチが考えられます。このセクションでは、それぞれの選択肢が持つメリット・デメリットを深掘りし、自社の事業規模や取引状況に最適な銀行選びと、手数料を最小限に抑えるための具体的な使い方改革について詳しく解説していきます。

振込手数料が安いネット銀行を徹底比較!最安プランの選び方

振込手数料を安くしたいなら、ネット銀行の比較は必須です。実店舗を持たないネット銀行は、他行宛の振込手数料が格段に安いプランを用意しており、コスト削減の最も強力な選択肢となります。ここでは主要な法人向けネット銀行を比較し、自社にとって最も安い銀行を選ぶためのポイントを解説します。他行宛振込手数料が100円台から、あるいは月間の無料回数が設定されているなど、コストメリットは絶大です。選ぶ際には、単に手数料の安さだけでなく、月額基本料の有無、利用可能なサービス(API連携、外貨送金など)、セキュリティ対策の充実度、サポート体制などを総合的に比較検討することが重要です。自社の取引量や必要な機能を洗い出し、複数のネット銀行のプランを比較することで、最適な削減方法を見つけ出せるでしょう。

振込手数料が安い法人ネット銀行を比較する3つの重要ポイント

法人向けネット銀行を選ぶ際には、まず月間の振込件数や総額を把握し、それに応じた手数料体系が有利な銀行を選びましょう。他行宛振込手数料の単価はもちろん、無料回数の有無や上限額も重要な比較ポイントです。次に、給与振込や総合振込、API連携による会計ソフトとの連携機能など、自社の業務効率化に繋がる付帯サービスが充実しているかを確認します。さらに、不正送金対策や二要素認証といったセキュリティ対策が堅牢であるかは、安心して取引を行うための大前提となります。これらの要素を総合的に比較し、無料トライアルなども活用しながら慎重に選定することが、長期的なコスト削減と業務改善に繋がります。

主要銀行(都市銀行・地方銀行・信用金庫)の手数料優遇サービスを活用した振込手数料削減方法

メガバンクなどの都市銀行や、地域経済を支える地方銀行・信用金庫も、法人口座向けに様々な手数料優遇サービスを提供しています。例えば、一定の預金残高や取引実績に応じて振込手数料が割引かれたり、特定の法人向けパッケージプランに加入することで手数料が優遇されたりする場合があります。また、同一銀行内の複数口座への一括振込(総合振込)サービスを利用すると、個別に振り込むよりも手数料を抑えられることが一般的です。給与振込サービスも同様です。現在利用している金融機関の担当者に相談し、自社が利用できる優遇制度がないか確認してみることから始めましょう。意外な削減方法が見つかるかもしれません。

都市銀行で振込手数料を削減する具体的な方法と優遇策

都市銀行(メガバンク)で法人が振込手数料を削減するには、まず自行のインターネットバンキングを最大限活用することが基本です。窓口やATMよりも手数料が大幅に安く設定されています。加えて、給与振込や総合振込の契約をすることで、一件あたりの振込手数料が割引される優遇策が用意されていることが一般的です。また、一定以上の預金残高がある場合や、融資取引、外為取引など複数のサービスを利用している場合に、手数料割引やポイント還元といった特典を受けられることもあります。取引銀行の法人担当者に積極的に相談し、自社が適用可能な優遇プログラムを漏れなく活用することが、コスト削減に繋がる賢い方法です。

地域密着型の地方銀行・信用金庫における振込手数料見直しのコツ

地方銀行や信用金庫は、地域経済への貢献や地元企業との長期的な関係構築を重視する傾向があり、手数料に関しても相談に応じてもらいやすい場合があります。まずは、自行のインターネットバンキングへの切り替えで基本的な手数料削減を図りましょう。その上で、担当者とのコミュニケーションを密にし、自社の取引状況や今後の事業展開を説明することで、個別の手数料割引や、より有利な取引プランを提案してもらえる可能性があります。特に、地域内での取引が多い企業や、複数のサービス(融資、預金、為替など)を同一の金融機関に集約している場合は、交渉の余地が広がるでしょう。定期的な見直しと相談が削減のコツです。

口座集約で効果大!振込手数料を確実に削減する方法と注意点

複数の銀行に法人口座が分散している場合、それぞれの銀行で発生する振込手数料や口座維持手数料がコストを押し上げている可能性があります。主要な取引銀行を数行に絞り込み、可能な限り振込取引をそこに集約することで、手数料削減効果が期待できます。特に、自行宛振込は手数料が無料または格安になるため、振込先が多く利用している銀行に口座を開設し、そこからの振込を増やすのも有効な方法です。ただし、口座を集約しすぎると、万が一その銀行でシステム障害が発生した場合のリスクが高まる点には注意が必要です。リスク分散の観点も考慮しつつ、手数料メリットと利便性、安全性のバランスを見極めて口座戦略を立てることが重要です。

給与振込・総合振込サービスを利用した振込手数料の大幅削減方法

従業員への給与振込や、複数の取引先への定期的な支払いは、総合振込サービスや給与振込サービスを利用することで、振込手数料を大幅に削減できる可能性があります。これらのサービスは、一件ずつ振込手続きを行う場合に比べて、一件あたりの手数料が割安に設定されていることが一般的です。特に振込件数が多い企業にとっては、その削減効果は非常に大きくなります。また、振込作業の一括処理による業務効率化も期待でき、経理担当者の負担軽減にも繋がります。導入には初期費用や月額利用料がかかる場合もありますが、手数料削減額と業務効率化のメリットを総合的に比較検討し、自社に適したサービスを選定することが賢明な判断と言えるでしょう。

さらなる振込手数料の削減する場合はサービスの検討も視野に

従来の銀行サービスの見直しに加え、新しいテクノロジーやサービスを導入することも、振込手数料削減の有効な手段となり得ます。請求書発行から入金管理、振込までを一気通貫で効率化する経費精算システムの活用や、専門の振込代行サービスの利用、さらにはキャッシュレス決済を推進して振込の機会そのものを減らすといったアプローチも考えられます。このセクションでは、こうした先進的なシステムやサービスがもたらす手数料削減効果と、導入にあたってのポイント、そして今後のトレンドについて詳しく解説します。

請求・経費精算システム導入がもたらす振込手数料削減効果

請求書発行から支払い処理、経費精算までを一元管理できるクラウド型システムの中には、振込データの自動作成機能や、安価な手数料で振込を実行できる連携サービスを備えたものがあります。これにより、手作業によるミスを防ぎ、振込業務全体の効率を大幅に向上させると同時に、振込手数料そのものを削減できる可能性があります。例えば、特定のシステム連携サービスを利用することで、通常の銀行振込よりも安い手数料で送金できるケースがあります。システム導入には初期費用や月額利用料が発生しますが、人件費削減、業務時間短縮、そして振込手数料削減といった多面的なコストカット効果を考慮すれば、十分に投資価値のある選択肢と言えるでしょう。

振込代行サービスとは?メリット・デメリットと手数料削減への賢い活用方法

振込代行サービスは、企業に代わって振込業務全般を専門業者が行うサービスです。大量の振込処理を効率的に行えるノウハウとシステムを持っているため、自社で個別に振り込むよりもトータルの振込手数料を安く抑えられる場合があります。特に、毎月の振込件数が多い企業や、経理担当者のリソースが限られている企業にとっては、手数料削減だけでなく、業務負荷の大幅な軽減という大きなメリットがあります。デメリットとしては、外部に資金管理の一部を委託することになるための情報セキュリティリスクや、サービス利用料が発生する点が挙げられます。手数料体系やサービス内容、セキュリティ対策を複数の業者で比較検討し、自社のニーズに合致するか慎重に見極めることが重要です。

キャッシュレス決済導入で振込回数を減らす!根本的な振込手数料削減アプローチ

振込手数料を削減する最も根本的な方法の一つは、そもそも振込を行う回数自体を減らすことです。その手段として、法人間の取引や経費支払いにクレジットカード決済や口座振替、法人向けデビットカードといったキャッシュレス決済を積極的に導入することが挙げられます。例えば、これまで振込で支払っていた仕入れ代金や経費をクレジットカード払いに変更できれば、その分の振込手数料は発生しません。また、従業員の立替経費精算に法人カードを利用すれば、小口現金の取り扱いや個別振込の手間も省けます。初期導入の検討や運用ルールの整備は必要ですが、長期的に見れば大幅な手数料削減と業務効率化に繋がる有効なアプローチです。

振込手数料の削減に関する質問(FAQ)

振込手数料削減に関するよくある疑問をまとめました。ネット銀行の選び方や無料振込回数の仕組み、定期振込の効率化から口座振替・決済代行の活用方法まで、企業の経理担当者がすぐに実践できるポイントを分かりやすく解説しています。手数料負担を抑え、キャッシュフロー改善につなげるための基本知識としてご活用ください。

Q1. 振込手数料を比較した際、やはりネット銀行が一番安いですか?

A1. はい、そのケースが圧倒的に多いです。都市銀行や地方銀行と比較して、ネット銀行は他行宛の振込手数料が非常に安く設定されており、月間の無料回数が付いていることも多いため、コストメリットは絶大です。

Q2. 法人向けネット銀行を選ぶ際のポイントは?

A2. 主に以下の観点で比較しましょう。

- 無料振込回数:他行宛や同一支店あての無料回数の上限

- 優遇条件:残高や取引実績による無料回数アップの仕組み

- 管理機能:API連携、自動振込設定、経費精算システム連携などの有無

- 利用画面の使いやすさ:振込操作や登録振込の管理が直感的かどうか・サポート体制:トラブル時の対応速度や窓口の充実度

Q3. 企業間の定期振込でさらに手数料を抑えるには?

A3. 以下の方法が有効です。

- 振込日をまとめて回数を減らす

- 給与専用口座や経費専用口座で大口優遇プランを契約する

- 経費精算システムの口座振替やオンライン決済を併用し、振込そのものを減らす

これらを組み合わせることで、振込手数料を効果的に削減できます。

まとめ:継続的な振込手数料削減を実現するためのアクションプラン

これまで見てきたように、法人が振込手数料を削減する方法は多岐にわたります。ネットバンキングの活用、取引先との交渉、銀行選びと使い方改革、そして最新システムの導入など、自社の状況に合わせて組み合わせることで、より大きなコスト削減効果が期待できます。重要なのは、一度見直して終わりにするのではなく、定期的に手数料体系や新たなサービスをチェックし、継続的に改善努力を行うことです。 まずは、本記事で紹介した削減方法の中から、すぐに取り組めそうなものを選んで実践してみましょう。例えば、現在利用している銀行のインターネットバンキング手数料を確認し、より安価なプランやネット銀行への切り替えを検討するだけでも、目に見える効果が現れるかもしれません。また、取引先との契約内容を見直し、手数料負担について交渉してみるのも一手です。そして、削減効果を最大化するためには、これらの取り組みを社内で共有し、全社的なコスト意識を高めることが不可欠です。小さな一歩が、将来の大きな経費削減、ひいては企業競争力の強化へと導くでしょう。