振込手数料を安く抑える比較術!『請求書カード払い』なら実質無料も?【決裁者向け2025年5月最新】

【監修】株式会社ジオコード 経理財務課課長

藤田 貴英

経理一筋20年、中小企業から大企業までさまざまな規模の経理業務に従事。

株式会社ジオコードに入社後、経理財務課課長に就任し、IPO準備の中心メンバーとして上場に導く。

この記事の目次はこちら

- はじめに:「振込手数料」という見過ごせないコスト!決裁者が今こそ断行すべき聖域なき改革

- BtoB取引における振込手数料の現状と経営インパクト:決裁者が知らない「年間流出コスト」の実態

- 従来の振込手数料削減策の比較と限界:なぜ小手先の対策では効果が薄いのか?

- 【振込手数料削減の新常識】請求書カード払いが実現する「振込からの解放」という革新

- 決裁者必見!請求書カード払いがもたらす「振込手数料実質ゼロ」以上の5つの戦略的経営価値

- 【2025年5月最新比較】請求書カード払いサービス選定:手数料削減と費用対効果で選ぶ7つの着眼点

- 請求書カード払い導入による「振込手数料削減効果」を最大化する実践ステップと成功の秘訣

- まとめ:「振込手数料比較」の最終回答!請求書カード払いで実現する戦略的コスト最適化と企業成長

はじめに:「振込手数料」という見過ごせないコスト!決裁者が今こそ断行すべき聖域なき改革

2025年5月、BtoB企業にとってコスト構造見直しと収益性向上は最重要経営課題です。日常的に発生する「振込手数料」は軽視されがちですが年間累積すると企業の利益を確実に圧迫する無視できないコストとなります。特に取引件数が多い企業や他行宛振込が頻繁な企業にとってはこの「見えない固定費」削減が財務体質改善の大きな鍵を握ります。

従来の振込手数料削減策はネット銀行活用や振込回数集約が中心でしたが根本的な業務プロセス変革には至らず効果も限定的でした。しかしDXが加速する現代において経費支払い、特に企業間請求書支払いのあり方そのものを見直すことで振込手数料問題を全く新しい角度から解決する道筋が見えてきました。それが本稿で徹底解説する「請求書カード払い」です。

本稿ではBtoB企業の決裁者の皆様へまず振込手数料が企業経営に与える具体的インパクトを明らかにし従来の削減策の限界点を浮き彫りにします。その上で請求書カード払いがどのように「振込手数料の実質無料化」の可能性を秘めているのか、その革新的メカニズムと多岐にわたる経営メリットを2025年5月現在の最新情報を踏まえ詳細に解説します。さらに数ある請求書カード払いサービスから自社に最適なものを選び抜くための比較検討の視点や導入を成功させるための実践的ステップまでを網羅します。本稿が貴社における聖域なきコスト改革、そして振込手数料という長年の課題からの解放の一助となれば幸いです。

【比較表】請求書カード払いのおすすめサービス

scroll →

| サービス名 | 特長 | 手数料 | 対応しているクレジットカード |

|---|---|---|---|

Fintoカード払い

|

|

2.5% | Visa、Mastercard、JCB、セゾンブランドのカード |

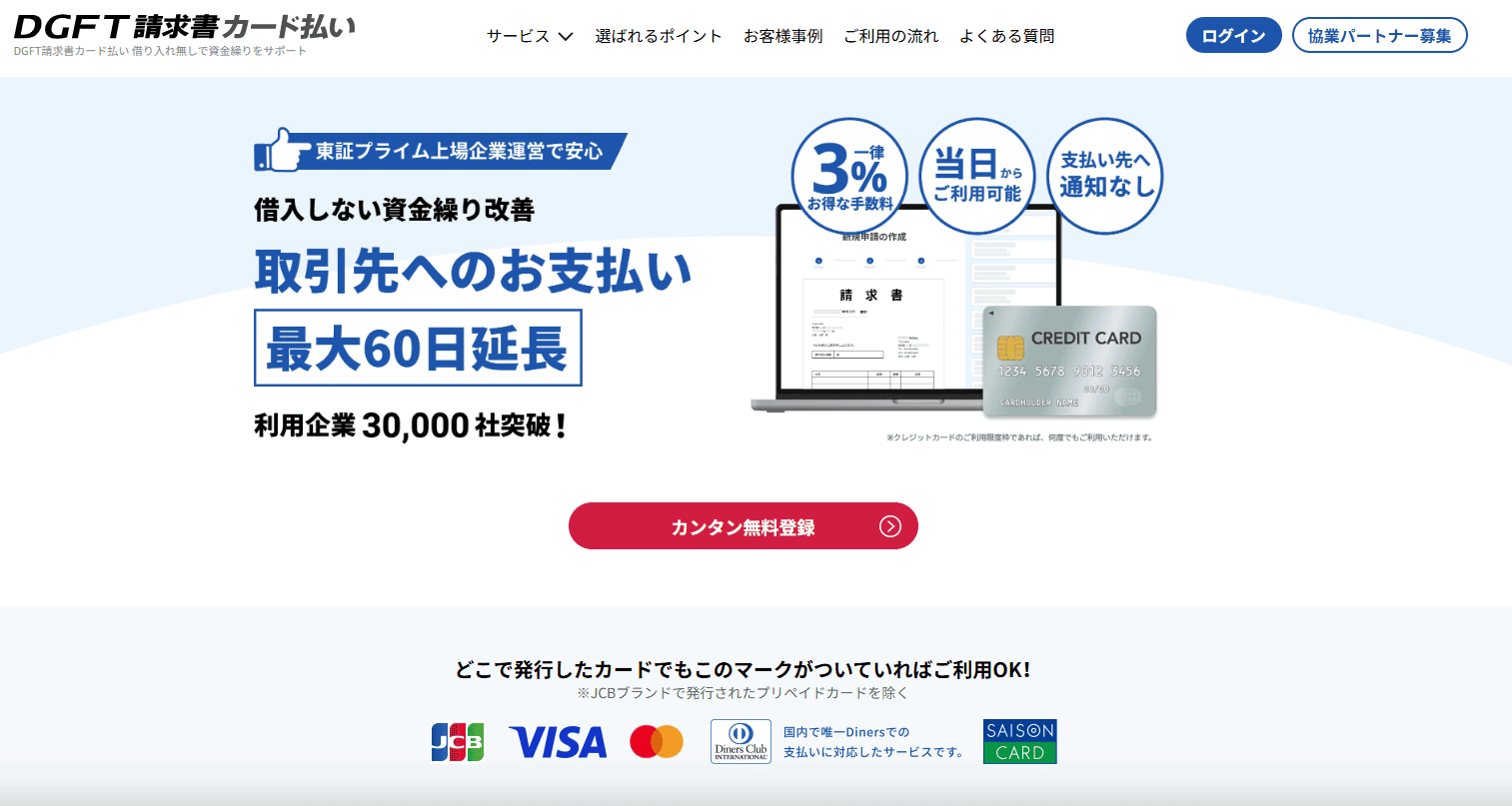

DGFT請求書カード払い

|

|

3% | JCB, VISA, Master, Diners Club,SAISON CARD |

三井住友カード請求書カード払い

|

|

※キャンペーン実施中※ 通常3%の手数料率が 【特典1】新規登録で0%(1回分) 【特典2】条件達成で1.95%(3カ月分) |

国内で発行されたVisa、Mastercard |

INVOYカード払い

|

|

3% | VISA、Mastercard、JCB |

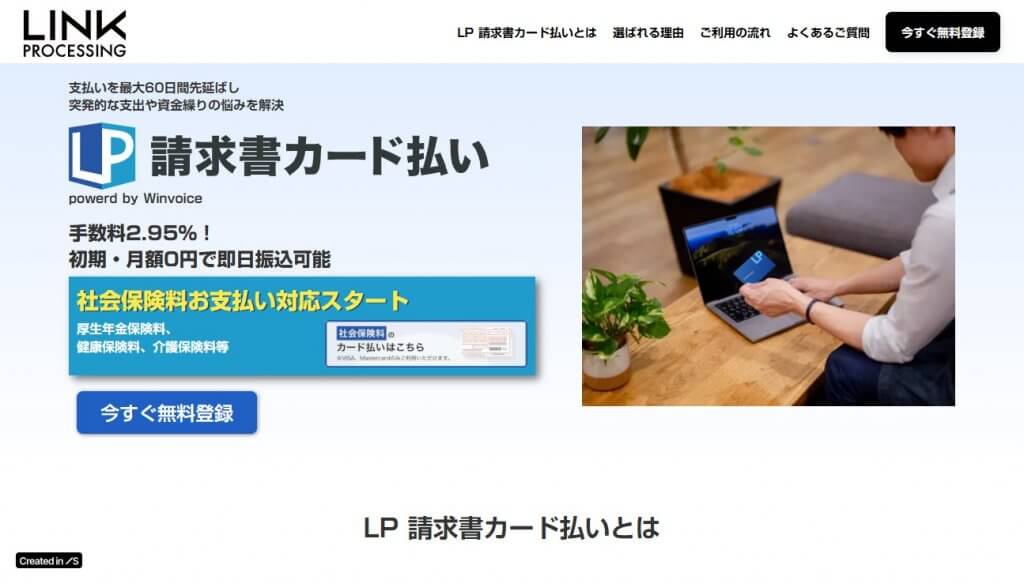

LP請求書カード払い

|

|

2.95% | Visa、Mastercard、JCB、クレディセゾン発行のAmerican Expressカード |

支払い.com

|

|

4% | VISA、Mastercard、JCB、SAISON CARD、MUFG CARD |

ラボル カード払い

|

|

3~3.5% ※キャンペーン実施中※ 実質手数料が2.2%に! 期間:2026/05/25~2026/07/31 |

VISA、Mastercard、JCB |

フリーウェイ請求書カード払い

|

|

2.7% | VISA,Mastercard,JCB,デビットカード |

ゆとりペイ

|

|

2.9% | Visa、Mastercard、JCB |

| Money Foward請求書カード払い for Startups |

|

2.4%~ | VISA、Mastercard、JCB |

| 請求書カード払い JCB×Digital Garage |

|

2.98% | JCBグループのカード発行会社が提供するカードが対象 |

| Biz Forward請求書カード払い |

|

2.8% | 国内で発行されたVisa/Mastercard/JCBブランドのクレジットカード・デビットカード・プリペイドカード |

| 請求書カード払い by GMO |

|

3% | Visa / MasterCard |

| NP掛け払い 請求書カード払い |

|

3% | VISA、Mastercard、JCB |

| 請求書支払い代行サービス |

|

3% | 国内で発行されたVisa/Mastercard |

BtoB取引における振込手数料の現状と経営インパクト:決裁者が知らない「年間流出コスト」の実態

多くの企業で経費支払いは銀行振込が主流ですが、これには確実に「振込手数料」というコストが発生し、その総額は決裁者の認識以上に経営に影響を与えている可能性があります。「年間流出コスト」の実態把握が戦略的コスト削減の第一歩です。

法人向け振込手数料の種類と構造

- 振込先銀行:自行宛か他行宛かで大きく異なり、一般に他行宛は高額。

- 振込方法:銀行窓口、ATM、法人向けネットバンキングで変動。ネットバンクが最も安価傾向だが無料ではない。

- 振込金額:一定額を境に変動。高額振込ほど高い傾向。

- 銀行種類:メガバンク、地方銀行、ネット専業銀行等で手数料水準は異なる。

銀行タイプ別手数料比較の傾向(2025年5月現在) メガバンクや地方銀行の窓口・ATM利用時振込手数料は高水準。ネットバンク利用時もある程度のコスト発生。ネット専業銀行は比較的安価な手数料体系を提示も、月間無料振込回数上限や超過後従量課金が一般的。

年間振込手数料総額の試算例 月50件の他行宛振込(平均800円)と50件の自行宛振込(平均300円)の場合、月間計55,000円、年間660,000円。企業によっては年間数百万単位の振込手数料が発生。これは利益を直接圧迫し、貴重な経営資源の流出を意味します。

決裁者がこのコストを見過ごす経営的デメリット 「振込手数料」は年間ベースでは無視できないコスト。放置は利益率低下、資金効率悪化、コスト競争力低下に繋がり、企業の成長力を削ぎます。決裁者はこの「年間流出コスト」の実態を正確に把握し、抜本的見直しに着手すべきです。

従来の振込手数料削減策の比較と限界:なぜ小手先の対策では効果が薄いのか?

多くの企業が振込手数料削減を試みてきましたが、従来対策は効果が限定的であったり新たな課題を生じさせたりと、根本的解決には至らないケースが少なくありません。決裁者はこれら対策の限界を理解し、より戦略的アプローチを模索すべきです。

1. ネット銀行の活用

- メリット:メガバンク等より手数料が安価。オンラインで24時間手続き可能。月間無料回数設定も。

- 限界点:メインバンクとの関係から全支払い移行困難な場合あり。大口与信取引等への対応力懸念も。無料回数超過後の手数料や月額基本料もあり全企業に最適とは限らない。口座開設・システム連携も手間。

2. 振込代行サービスの利用

- メリット:大量振込業務委託で経理負担軽減、一定の手数料削減効果期待。

- 限界点:別途サービス利用料・初期費用発生。費用対効果の見極め必要。情報外部委託によるセキュリティ懸念、自社コントロール低下の可能性。

3. 振込の「まとめて処理」や「支払期日の集約」

- メリット:振込回数削減で手数料総額抑制。

- 限界点:取引先との条件交渉・調整が必要で全取引先で実現困難。取引先資金繰りに影響の可能性あり慎重対応要。自社資金繰りが一時的にタイトになることも。根本的な手数料単価問題は未解決。

4. 取引先への「同一銀行口座への集約」要請

- メリット:自行宛振込で手数料大幅削減(無料化)の可能性。

- 限界点:取引先に口座開設の手間・コスト負担を強いるため、交渉力がない限り現実的に困難。取引関係悪化リスクも。

これらの従来手法は部分的コスト削減に留まり、BtoB取引の多様な支払ニーズや「振込」行為自体の手間・リスクを根本的に解消するには至りません。戦略的かつ持続可能なコスト削減と業務プロセス抜本的効率化には、支払い方法そのものを見直す大胆な発想転換が求められます。

【振込手数料削減の新常識】請求書カード払いが実現する「振込からの解放」という革新

従来の振込手数料削減策の限界に対し、2025年現在BtoB企業の決裁者から注目されるのが「請求書カード払い」という革新的ソリューションです。これは手数料の安い銀行を探す対症療法ではなく、「振込」という行為自体から企業を解放する可能性を秘めた、まさに経費支払いの新常識と言えるアプローチです。そのメカニズムと振込手数料問題の根本解決への貢献を解説します。

請求書カード払いの基本的仕組み 核心は買い手企業が直接銀行振込を行うのではなく、サービス提供会社が支払いを代行する点です。

- 請求書情報登録:買い手は請求書情報をサービスプラットフォームに登録。

- サービス提供会社による支払い代行:登録情報に基づき売り手企業へ期日通りに銀行振込等で支払い。売り手は期日通り入金確認。

- 買い手企業の後日支払い(カード決済):立替金額(請求額+手数料)を法人カード引落日にカード会社へ一括支払い。キャッシュアウトは最大60日程度遅延可能。

請求書カード払いが「振込手数料削減」に貢献する核心的ポイント この仕組みが振込手数料削減、さらには「実質無料化」の可能性に繋がる理由は以下です。

- 自社での個別銀行振込行為が原則不要に:買い手が個々の取引先へ一件一件銀行振込を行う必要がなくなります。支払代行はサービス提供会社が行うため、自社で直接発生する振込手数料は原則ゼロ。サービス利用には別途手数料が発生しますが、これは従来の「振込手数料」とは異なり、様々な付加価値を含んだ対価と捉えられます。

- 支払いの一元化による管理コスト削減:複数取引先への支払いが最終的にカード会社への一括支払いに集約。支払管理の煩雑さが大幅軽減、経理担当者の業務効率向上、間接的人件費削減にも。

- キャッシュフロー改善効果による資金調達コスト間接的削減:支払サイト実質延長で手元資金に余裕が生まれ、短期つなぎ融資等の利用を回避できる可能性。本来発生したかもしれない金利負担を間接的に削減。

「実質無料も?」の真意:トータルコストで考える

- ポイント還元・キャッシュバック活用:高還元率法人カード利用で獲得ポイント等をサービス手数料に充当・活用し実質負担額を大幅軽減。理論上、手数料相殺以上の効果も。

- 業務効率化による人件費削減効果換算:振込業務にかかる経理人件費・残業代削減効果は大きい。削減額とサービス手数料比較でトータルコストが大幅プラスになる可能性。

- 遅延損害金等コスト撲滅:支払遅延リスク低減で関連コストがゼロに。これも実質コスト削減。

これらの効果は企業状況等で異なりますが、請求書カード払いは単に「振込手数料を安くする」次元を超え、支払プロセス全体を最適化しトータルコストメリットと経営価値を生み出す可能性を秘めています。「振込からの解放」という革新であり、決裁者が検討すべき新しい常識です。

決裁者必見!請求書カード払いがもたらす「振込手数料実質ゼロ」以上の5つの戦略的経営価値

請求書カード払いの導入は、BtoB企業の決裁者にとって短期的なコスト削減効果に留まらず、企業経営全体に多岐にわたる計り知れない戦略的価値をもたらします。特に注目すべき5つの経営価値を解説します。

1. トータルコストの大幅削減と収益性向上 最大の魅力は直接的振込手数料発生を原則ゼロにできる点(サービス手数料は別途)。法人カードの高率ポイント還元やキャッシュバック活用でサービス手数料を相殺し「実質無料」以上の効果も期待できます。さらに経理担当者の作業時間大幅削減(人件費削減)、ペーパーレス化、支払遅延リスク撲滅による間接的コスト削減も絶大。これらは企業の利益率を直接押し上げ収益性向上に大きく貢献します。

2. 抜本的業務効率化による生産性向上とコア業務への集中 従来の銀行振込の煩雑な手作業から経理担当者を解放。請求書カード払い導入で手作業の大部分が自動化・効率化され、ヒューマンエラーリスクも大幅低減。創出された時間と人的リソースを予算策定、財務分析、経営戦略立案支援といったより付加価値の高いコア業務へ戦略的にシフトでき、組織全体の生産性を飛躍的に向上させます。

3. キャッシュフローの大幅改善と資金繰りの安定化・戦略的活用 支払サイト実質延長効果(最大約60日)は手元資金大幅増加とキャッシュフロー劇的安定化に直結。日々の運転資金に余裕が生まれ不測の事態にも柔軟に対応可能に。潤沢な手元資金は短期借入必要性を低減させ資金調達コスト削減にも。この資金的余裕は新規事業投資、設備投資、M&Aといった企業の成長を加速させるための戦略的資金活用を可能にし経営の自由度と機動力を格段に高めます。

4. コーポレートガバナンス強化と内部統制の効果的運用 請求書カード払いサービス利用で支払プロセス全体がデジタルデータとして可視化・一元管理され証跡管理が格段に容易に。不正経費利用や人的ミスによる誤謬リスクを低減し内部統制強化に貢献。決裁者や監査役は経費支出全体像と詳細を迅速に把握でき経営透明性が向上。企業の社会的信用向上にも重要です。

5. 経費支払いDX推進と企業全体の変革促進 請求書カード払い導入は経費支払プロセス全体のDXを力強く推進するきっかけに。請求書の電子化、承認フローデジタル化、会計システムとのシームレス連携等を通じバックオフィス業務全体の生産性向上とペーパーレス化が促進。この成功体験は他業務領域DX推進への機運を高め企業全体のデジタル変革、働き方改革を加速させる原動力となり得ます。

これらの戦略的経営価値は請求書カード払いが単なるコスト削減ツールではなく、企業の財務基盤強化、業務プロセス革新、持続的成長実現のための強力な「経営戦略ツール」であることを明確に示しています。

【2025年5月最新比較】請求書カード払いサービス選定:手数料削減と費用対効果で選ぶ7つの着眼点

「振込手数料を安く抑えたい」「できれば実質無料に」という決裁者のニーズに応えつつ企業価値向上に貢献する請求書カード払いサービス選定には、表面的手数料率だけでなく多角的視点からの比較検討が不可欠です。2025年5月現在、市場には多様なサービスが存在します。決裁者が後悔しないための「7つの着眼点」を解説します。

選定前に:自社の「振込手数料」実態把握と導入目的明確化 具体的サービス比較前に以下を社内で徹底把握・明確化することが的確なサービス選定の絶対的前提です。

- 現在の月間・年間振込件数と振込手数料総額(他行宛・自行宛、金額帯別等詳細分析)

- 振込業務に要する経理担当者の総作業時間(人件費換算コスト)

- 振込手数料削減以外に最も解決したい経営課題(キャッシュフロー改善、業務効率化等)

- 期待する具体的ROI(投資対効果)目標値

- 許容できる上限コスト これら現状分析と導入目的が明確になって初めて各サービス特性を自社ニーズに照らし合わせ効果的に比較検討できます。

決裁者のための「7つの選定着眼点」

- サービス手数料体系透明性と実質負担コスト:初期費用・月額固定費有無。サービス利用手数料料率設定(支払額対比%、変動条件)。最低手数料や振込代行手数料別途発生有無。隠れコスト無きか複数パターンで料金シミュレーションし年間総コスト把握・比較。

- ポイント還元・キャッシュバックプログラムと実質還元率:法人カードのポイント還元率等。獲得ポイントの価値。還元考慮後の「実質サービス利用手数料」試算比較。「実質無料」可能性を左右。

- 支払サイト延長日数と費用対効果:実際にキャッシュアウトをどれだけ遅らせられるか(最大・平均延長日数)。延長によるキャッシュフロー改善効果と実質手数料負担との費用対効果を比較。

- 振込業務代替範囲と自動化・効率化度合い:サービス導入で削減・自動化される従来の振込業務範囲。削減される経理作業時間(人件費)を金額換算しコスト削減効果として評価。

- 導入容易さと既存システム(会計ソフト等)との連携:申込~利用開始期間と手続き簡便性。現利用会計ソフト等とのAPI連携やCSV機能とその容易さ。シームレス連携は更なる業務効率化とコスト削減に。

- セキュリティと情報漏洩・不正利用リスク低減効果:サービス提供会社のセキュリティ対策と情報管理体制。第三者認証取得状況。情報漏洩・不正利用リスク低減による損害回避効果も評価。

- サポート体制とトータルコスト:導入・運用サポート充実度。サポートが有料オプションでないか、手厚いサポートが結果的に運用負荷軽減しトータルコスト最適化に繋がるか。

2025年5月現在の動向としてAI活用手数料最適化提案や柔軟なポイントプログラム提供等も。これら着眼点で複数サービスから情報収集し、自社状況に即した費用対効果を徹底シミュレーション、デモやトライアルで運用イメージ掴むことが最適サービス選定、ひいては「振込手数料実質無料」への鍵です。

請求書カード払い導入による「振込手数料削減効果」を最大化する実践ステップと成功の秘訣

請求書カード払いを導入し「振込手数料削減」メリットを最大限に引き出し、業務効率化やキャッシュフロー改善といった副次的効果まで享受するには戦略的導入計画と運用体制構築が不可欠です。決裁者が主導すべき実践ステップと成功の秘訣、留意点を解説します。

導入前に必ず認識・検討すべき重要な注意点

- サービス手数料と従来の「振込関連トータルコスト」正確な比較:請求書カード払いサービス手数料と、従来の銀行振込手数料総額+振込業務人件費+関連消耗品費+遅延損害金等「振込関連トータルコスト」を比較し、純粋なコスト削減効果を見極める。

- 紐づける法人カード選定と利用条件最適化:効果は法人カード特性(ポイント還元率、年会費等)に大きく左右。高還元率かつ年会費バランス良いカード選定。カード規約(商取引決済可否等)、ポイント付与条件、月間獲得上限等確認。

- 取引先への影響事前確認と丁寧なコミュニケーション(必要な場合のみ):多くは買い手企業のみの手続きで完結し売り手への通知・対応不要な場合が主流。しかし稀に振込名義変更等で売り手が入金確認に戸惑う可能性も。主要取引先へは事前一言でスムーズな関係維持。

- 社内規定・業務フロー整備と関係者への周知徹底:新支払方法導入に伴い経費支払規定、承認フロー、会計処理ルール(手数料会計処理等)見直し改訂。変更内容と理由、具体的運用手順を全関係者に周知徹底し混乱なく新体制へ。

「振込手数料削減効果」を最大化するための実践ステップと成功の秘訣

- 明確な導入目的(KPI設定)と全社的メリット共有:「振込手数料年間XX円削減」「振込業務時間月間XX時間削減」等具体的KPI設定。導入が経理コスト削減に留まらず全社生産性向上やキャッシュフロー改善にどう貢献するかメリットを全社共有し意識向上。

- 対象支払範囲設定と段階的導入検討:全支払いを一度に移行せず、まず振込手数料が高額な他行宛支払いや特定費目・取引先群からスモールスタートし効果検証しながら段階的に対象範囲拡大がリスク抑制しスムーズな移行を促進。

- サービス提供会社との緊密連携と最適初期設定・運用サポート活用:選定サービス提供会社担当者と密に連携し自社支払業務フローや会計システムに合わせた最適初期設定。導入初期は不慣れなため提供される運用サポート最大限活用し早期習熟と安定運用。

- クレジットカード戦略的選択とポイントプログラム最大活用:紐づける法人カード選定は極めて重要。複数カード保有時は最も還元率高くかつ請求書カード払い利用に適したカード選択。ポイント有効期限や交換先等把握し確実にメリット享受できる管理体制。

- 定期的コスト削減効果測定・可視化と運用プロセス見直し:導入後も定期的に削減できた振込手数料総額、獲得ポイント額、削減業務工数(人件費換算)等を客観データで測定・可視化。結果を共有しKPI達成度確認。利用者フィードバック収集し運用プロセスボトルネック特定、継続的改善。

これらのステップと秘訣実践で請求書カード払いは「企業のコスト構造を抜本改革し持続的収益性向上に貢献する戦略的武器」へと昇華可能。決裁者の強力なリーダーシップと全社一丸の取り組みが成功を左右します。

まとめ:「振込手数料比較」の最終回答!請求書カード払いで実現する戦略的コスト最適化と企業成長

本稿では2025年5月現在のBtoB企業経営で決裁者が見過ごせない「振込手数料」というコストに着目しその実態、従来削減策の限界、革新的解決策としての「請求書カード払い」の全貌と戦略的価値を多角的に解説しました。「振込手数料を比較して安い方法を探す」という従来発想から一歩進んで「振込という行為そのものから解放される」という新しい視点を持つことがこれからの時代の戦略的コスト最適化には不可欠です。

銀行振込手数料は一件一件は少額に見えても年間を通じて積み重なれば企業の利益を確実に圧迫する「隠れた固定費」。ネット銀行活用や振込代行といった従来対策も一定効果はありますが根本的業務プロセス変革や振込手数料以外の多面的経営メリット享受には限界がありました。

これに対し請求書カード払いは自社での個別銀行振込行為を原則不要とし振込手数料発生を抑制するだけでなく法人カードのポイント還元やキャッシュバック組み合わせで「振込手数料実質無料」あるいはそれ以上の経済的メリットを生み出す可能性を秘めます。さらに重要なのはこのサービスが単なるコスト削減ツールに留まらず経費支払業務劇的効率化による生産性向上、支払サイト最適化によるキャッシュフロー大幅改善、そして支払プロセス可視化によるガバナンス強化といった企業経営根幹に関わる広範な戦略的価値を提供することです。

もちろん導入効果最大化には自社支払実態と経営課題を正確に把握した上で手数料体系透明性、ポイント還元率、支払サイト延長効果、業務効率化への貢献度、セキュリティ、サポート体制といった複数比較検討ポイントを精査し最適サービス選定が肝要です。導入後も計画的運用と定期的効果測定、継続的改善がこの戦略的選択を真の成功、すなわち持続的企業成長へ導く鍵です。

決裁者の皆様には本稿が「振込手数料比較」という課題への最終的回答の一つとして、そして旧来のコスト構造や業務プロセスへの固定観念を打破しより効率的で収益性の高い未来志向の経営体制構築の一助となることを願っております。請求書カード払いという賢明な一手を選択し戦略的コストマネジメントを実践することで貴社の経営を新たな成長ステージへ確実に加速させてください。