更新日:2025/06/13

サプライチェーンファイナンスとは?仕組みを徹底解説|請求書カード払いとの違いと比較

【監修】株式会社ジオコード 経理財務課課長

藤田 貴英

経理一筋20年、中小企業から大企業までさまざまな規模の経理業務に従事。

株式会社ジオコードに入社後、経理財務課課長に就任し、IPO準備の中心メンバーとして上場に導く。

この記事の目次はこちら

はじめに:BtoB企業における運転資金調達の進化と本稿の目的

企業経営において、運転資金の確保は事業の成長と安定を支える生命線です。特にBtoB企業間取引では、掛売りといった商慣習や売掛金の回収サイトと買掛金の支払サイトのズレにより、資金繰りに課題を抱える企業が少なくありません。従来の運転資金調達は銀行融資が中心でしたが、審査期間や担保・保証人の問題、そして変化の速い経済環境に対応するための迅速性や柔軟性の面で、新たな選択肢が求められています。

このような背景のもと、フィンテックの進化は資金調達の多様化を促進し、これまでの金融機関ではカバーしきれなかったニーズに応えるサービスが登場しています。その中でも、本稿では決裁者層から特に注目される「サプライチェーンファイナンス(SCF)」とは何か、その仕組みからメリット・デメリット、そして請求書カード払いとの違いまで、運転資金調達の新たな選択肢をわかりやすく解説します。

本稿の目的は、これらの新しい運転資金調達手段について、BtoB企業の決裁者の方々が必要とする情報を網羅的かつ分かりやすく提供することです。サプライチェーンファイナンスの全体像から、請求書カード払いの具体的なメリット、両者の比較、そして戦略的な連携方法に至るまで深く掘り下げて解説します。これにより、読者の皆様が自社の状況に最適な運転資金調達戦略を構築し、事業成長を加速させるための一助となることを目指します。伝統的な手法に加えて新しい金融サービスを理解し、賢く活用する視点が、今後の企業経営においてますます重要となるでしょう。

【比較表】請求書カード払いのおすすめサービス

scroll →

| サービス名 | 特長 | 手数料 | 対応しているクレジットカード |

|---|---|---|---|

Fintoカード払い

|

|

2.5% ※キャンペーン実施中※ 初回手数料2.0%、以降2.2% 期間:2025年11月1日〜2026年3月31日まで |

Visa、Mastercard、JCB、セゾンブランドのカード |

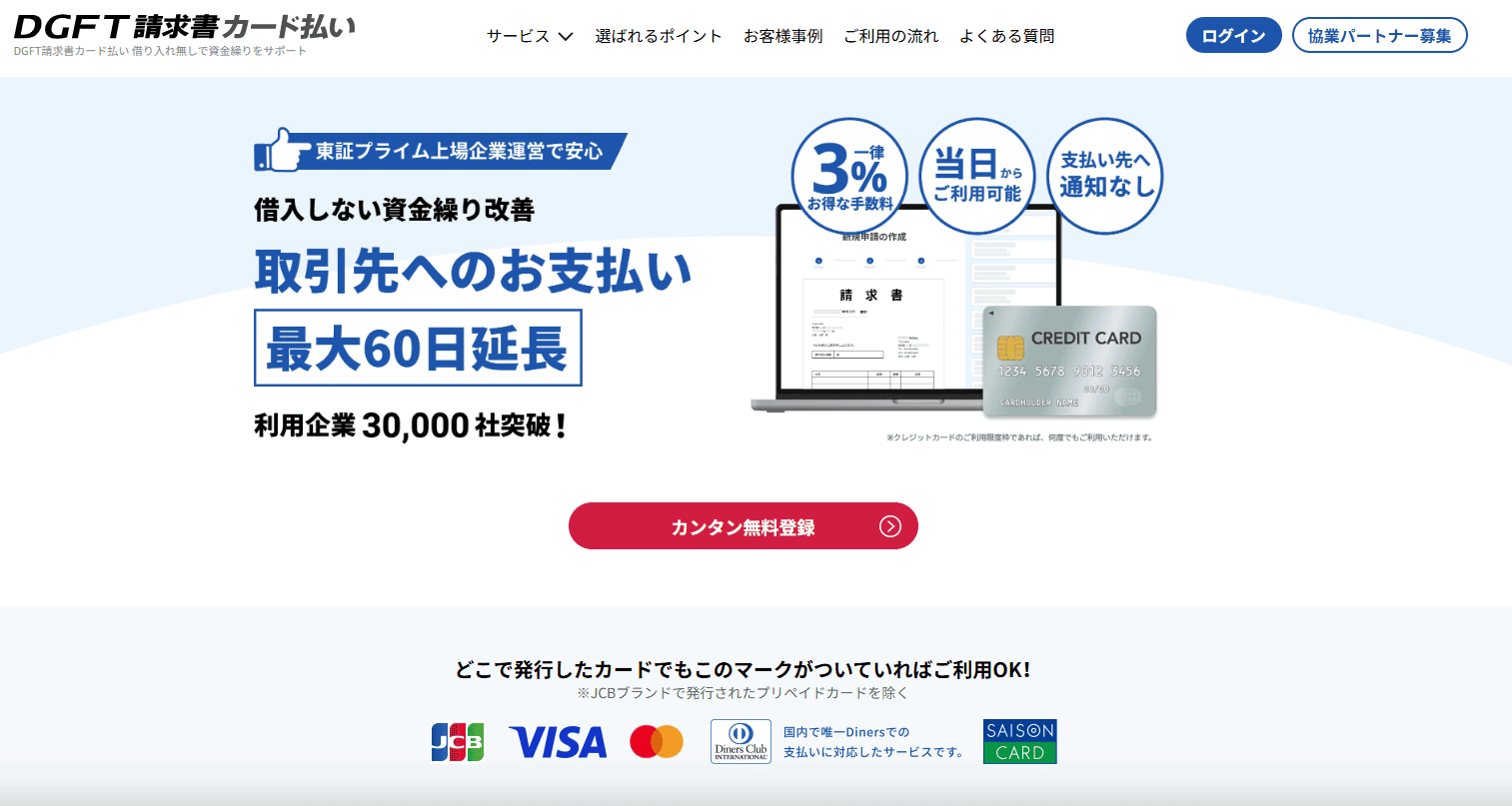

DGFT請求書カード払い

|

|

3% | JCB, VISA, Master, Diners Club,SAISON CARD |

INVOYカード払い

|

|

3% | VISA、Mastercard、JCB |

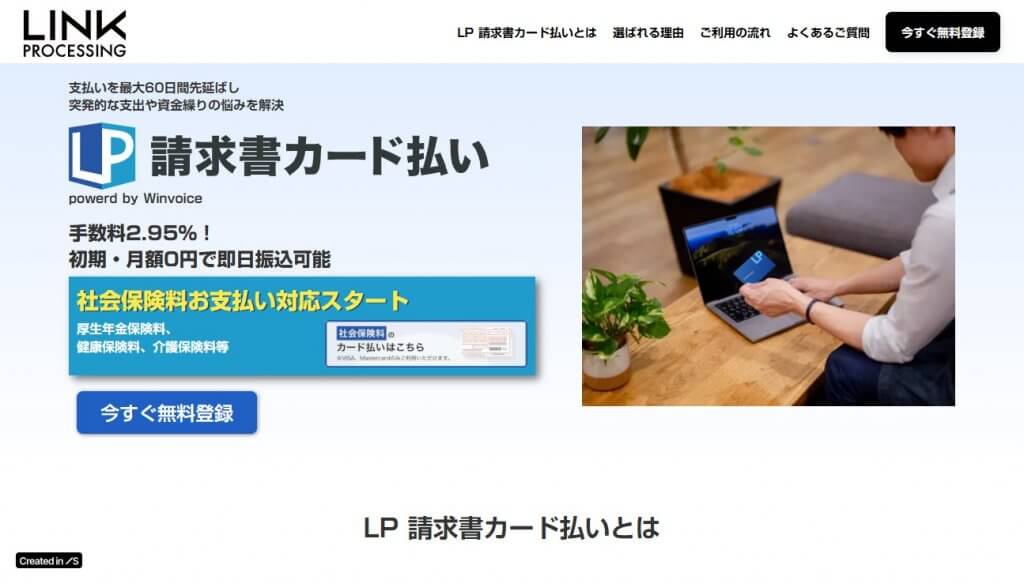

LP請求書カード払い

|

|

2.95% | Visa、Mastercard、JCB |

支払い.com

|

|

4% | SAISON CARD、VISA、Mastercard |

ラボル カード払い

|

|

3~3.5% | VISA、Mastercard、JCB |

フリーウェイ請求書カード払い

|

|

2.7% | VISA,Mastercard,JCB,デビットカード |

ゆとりペイ

|

|

2.9% | Visa、Mastercard、JCB |

| Money Foward請求書カード払い for Startups |

|

2.4%~ | VISA、Mastercard、JCB |

| 請求書カード払い JCB×Digital Garage |

|

2.98% | JCBグループのカード発行会社が提供するカードが対象 |

| Biz Forward請求書カード払い |

|

2.8% | 国内で発行されたVisa/Mastercard/JCBブランドのクレジットカード・デビットカード・プリペイドカード |

| 請求書カード払い by GMO |

|

3% | Visa / MasterCard |

| NP掛け払い 請求書カード払い |

|

3% | VISA、Mastercard、JCB |

| 請求書支払い代行サービス |

|

3% | 国内で発行されたVisa/Mastercard |

運転資金とは?決裁者が押さえるべき基礎知識と重要性

運転資金とは、企業が日々の事業活動を円滑に継続していくために必要不可欠な資金を指します。具体的には、原材料や商品の仕入れ、製造コスト、販売活動に伴う諸経費、人件費の支払いなど、事業を運営していく上で短期的に循環するお金のことです。決裁者として運転資金の概念を正確に理解し、自社にとって必要な資金額を常に把握しておくことは、健全な企業経営の根幹と言えます。

運転資金の重要性はいくら強調してもし過ぎることはありません。これが不足すると、仕入れ代金の支払いが滞ったり、従業員への給与支払いが遅延したりと、事業活動に深刻な支障をきたします。最悪の場合、黒字経営であっても資金ショートにより倒産に至る「黒字倒産」のリスクも高まります。逆に、運転資金が過剰な状態も問題です。活用されていない資金が多く存在することは資金効率の低下を意味し、貴重な投資機会や収益機会を逃すことにも繋がりかねません。

運転資金は、その性質によっていくつかの種類に分けられます。

- 経常運転資金:企業が通常の事業活動を維持するために、常に必要となる資金です。一般的には「売掛金+棚卸資産-買掛金」で算出され、企業規模や業種、取引条件によって変動します。

- 増加運転資金:売上拡大や事業成長に伴って追加的に必要となる運転資金です。仕入れ増や在庫増、売掛金の増加に対応するために確保が求められます。

- 季節運転資金:特定の季節や時期に需要が集中する業種(例:アパレル、レジャー)で、一時的に必要となる資金です。

- スポット資金:賞与の支払い、納税、大型案件の受注など、突発的かつ一時的に必要となる資金を指します。

決裁者は、自社のビジネスモデル、成長フェーズ、季節変動などを考慮し、これらの運転資金がどの程度必要になるかを予測し、計画的に確保する戦略を立てる必要があります。必要な運転資金の目安を把握し、定期的にモニタリングすることで、資金ショートや過剰在庫といったリスクを未然に防ぎ、安定した経営基盤を構築することが極めて重要です。

多様化する運転資金調達:伝統的手法と新たな選択肢の概観

運転資金を調達する方法は、かつては銀行からの融資が主流でしたが、経済環境の変化やテクノロジーの進展に伴い、その選択肢は大幅に広がっています。企業の状況、資金調達の目的、緊急度、コストなどを総合的に比較検討し、最適な手段を選ぶことが、現代の決裁者には求められています。

伝統的な資金調達方法としては、以下のようなものが挙げられます。

- 公的機関からの融資:日本政策金融公庫や地方自治体の制度融資、商工中金などが提供する融資です。一般的に民間金融機関よりも金利が低めに設定され、創業期や中小企業でも利用しやすいメリットがあります。ただし、審査に時間を要し、提出書類も多い傾向があります。

- 民間金融機関からの融資:都市銀行、地方銀行、信用金庫などからの融資です。企業の信用力や事業実績が重視される「プロパー融資」と、信用保証協会の保証を付けて利用しやすくした「保証付融資」があります。まとまった資金を調達できる可能性がある一方、返済義務と金利負担が発生します。

これらの伝統的な手法に加え、近年では新たな資金調達の選択肢として、より迅速かつ柔軟な方法が注目されています。

- ファクタリング:企業が保有する売掛債権をファクタリング会社に売却し、支払期日前に資金化する手法です。審査が比較的早く、担保や保証人が不要なケースが多いですが、手数料が融資の金利より高くなる傾向があります。

- ビジネスローン:主にノンバンクが提供する事業者向けローンです。銀行融資に比べて審査スピードが速く、柔軟な対応が期待できる反面、金利は高めに設定されるのが一般的です。

- 株式発行(増資)や社債発行:企業の成長資金を調達する手段ですが、運転資金のような短期的な資金ニーズには必ずしも適していません。

- クラウドファンディング:インターネットを通じて不特定多数の人から資金を集める方法で、特定のプロジェクトや製品開発などに活用されます。

そして、特にBtoB取引におけるキャッシュフロー改善や効率的な資金調達という観点から、サプライチェーンファイナンス(SCF)や請求書カード払いといった新しい金融サービスが有効な選択肢として台頭しています。これらのサービスは、従来の資金調達の枠組みとは異なるアプローチで企業の資金繰りを支援し、その利便性や効果から多くの決裁者に関心を持たれています。

サプライチェーンファイナンス(SCF)とは?仕組み・メリット・注意点を網羅的に解説

サプライチェーンファイナンス(Supply Chain Finance、以下SCF)とは、自社だけでなく、取引先であるサプライヤーまで含めたサプライチェーン全体の資金繰りを最適化する金融手法です。特に大手バイヤーの信用力を活用することで、サプライヤーは売掛金の早期資金化を、バイヤーは支払いサイトの最適化を実現できる点が大きな特徴です。単一企業の資金調達に留まらず、バイヤー(買い手)、サプライヤー(売り手)、そして金融機関が連携し、サプライチェーンに関わる複数企業間の資金繰りを円滑にすることを目指します。特に、大手バイヤーの信用力を活用して、サプライヤーの早期資金化を支援するケースが多く見られます。

SCFの主な仕組みには、以下のようなものがあります。

- リバースファクタリング:バイヤーが承認したサプライヤーの請求書(売掛債権)を、金融機関が早期に買い取る仕組みです。サプライヤーは売掛金を通常よりも早く現金化でき、バイヤーは支払いを猶予される効果も期待できます。

- ダイナミックディスカウンティング:バイヤーがサプライヤーに対し、支払期日よりも早く支払いを行う代わりに、請求金額から一定の割引を受ける仕組みです。サプライヤーは早期に資金を得られ、バイヤーはコスト削減のメリットを享受できます。

SCFの主要プレイヤーとその役割は以下の通りです。

- バイヤー企業(買い手):サプライヤーへの支払い承認を行い、支払日を管理します。また、金融機関に対して信用状発行などを通じて、サプライヤーへの代金支払保証を提供することがあります。

- サプライヤー企業(売り手):バイヤーの承認済み請求書を基に、金融機関やSCFプラットフォーム運営者へ売掛債権の早期資金化を依頼します。

- 金融機関・ノンバンク・SCFプラットフォーム提供事業者:サプライヤーに対して割引率(手数料)を設定し、バイヤーの信用力を担保に早期支払い(アーリー・ペイメント)を提供します。

SCFのメリットは、バイヤーとサプライヤー双方にあります。

- バイヤー側のメリット:

- 支払いサイトの最適化によるキャッシュフロー改善

- サプライヤー支援による供給網の安定化と関係強化

- 調達コスト削減の可能性(ダイナミックディスカウンティングの場合)

- サプライヤー側のメリット:

- 売掛金の早期資金化によるキャッシュフロー改善と資金繰りの安定

- 貸倒リスクの軽減(ノンリコースの場合)

- バイヤーの信用力を活用した有利な条件での資金調達

一方で、SCFの導入にはいくつかのデメリットや注意点も存在します。

- 導入コストと手間:システム連携や契約手続きが必要となり、一定のコストや時間がかかる場合があります。

- 特定バイヤーへの依存:SCFの利用が、特定のバイヤーへの依存度を高める可能性があります。

- バイヤーの信用リスク:バイヤーの信用状況が悪化した場合、SCFの条件が悪化したり、利用が停止されたりするリスクがあります。

- 関係者の協力体制:SCFを円滑に運用するためには、バイヤー、サプライヤー、金融機関の三者間での緊密な協力体制が不可欠です。

決裁者としては、これらのメリットとデメリットを総合的に比較検討し、自社のサプライチェーン戦略や財務戦略との整合性を見極めた上で、導入を慎重に判断する必要があります。

注目が集まる「請求書カード払い」:仕組み・メリット・導入のポイント

請求書カード払いとは、企業間取引(BtoB)において、従来は銀行振込で行われていた請求書の支払いをクレジットカードで決済できるサービスです。この仕組みは、特に支払いを行う側の企業にとって、運転資金調達の新たな手段として、また支払い業務の効率化策として急速に注目度を高めています。カード決済代行会社が仲介し、買い手企業はカード会社に対して後日支払いを行うことで、実質的な支払いサイトの延長効果を得られます。

請求書カード払いの主なメリットは多岐にわたります。

- キャッシュフローの大幅な改善:最大のメリットは、支払いサイトを実質的に延長できる点です。カード会社への実際の引き落としは、通常の振込期日よりも最大で60日程度先延ばしにできる場合があり、その間、手元資金を他の運転資金や成長投資に活用できます。これは実質的な短期のつなぎ資金調達効果をもたらします。

- 資金調達手段としての活用:金融機関からの融資のような厳格な審査や担保・保証人が不要なケースが多く、利用開始までの手続きがオンラインで完結するなど、比較的簡便かつ迅速です。クレジットカードの利用限度額の範囲内であれば、必要な時に必要な金額だけ利用できる柔軟性も魅力です。

- 支払い業務の効率化とコスト削減:複数の支払先への振込作業をクレジットカード払いに一本化することで、振込手続きの手間や振込手数料を削減できる可能性があります。経理業務の負担軽減に繋がり、生産性向上に貢献します。

- ポイント・マイル等の付加価値:利用するクレジットカードによっては、支払い額に応じたポイントやマイルが付与されるため、経費削減効果も期待できます。

- 与信枠の有効活用:既存の法人カードの与信枠を運転資金として活用できるため、新たな借入枠を確保する手間が省けます。

請求書カード払いサービス導入検討時のチェックポイントとしては、以下の点が挙げられます。

- 手数料率と請求単位:サービス利用には手数料が発生します。手数料率(通常、支払金額の数パーセント)や、固定料金か従量課金かといった課金モデルを比較検討し、費用対効果を慎重に見極める必要があります。

- 利用限度額:自社の月間支払総額や一件あたりの高額な支払いに対応できる十分な利用枠が確保できるか確認が必要です。

- 対応可能な国際ブランドと振込先:自社が利用している、または利用予定のクレジットカードの国際ブランド(Visa、Mastercardなど)がサービスに対応しているか、また振込先口座の指定に制限がないかを確認します。

- セキュリティ体制:高額な取引情報を扱うため、サービス提供会社の情報漏洩対策や不正利用防止策など、セキュリティ機能が十分かを確認します。ISMS認証などの取得状況も参考になります。

- 会計システム連携と操作性:既存の会計ソフトやERPシステムとのデータ連携が可能か、経理担当者にとって使いやすいインターフェースか、サポート体制は充実しているかなども重要な選定基準です。

- 取引先の対応状況の確認は不要な場合が多い:請求書カード払いは、買い手企業がサービス提供会社に依頼し、サービス提供会社が売り手企業に銀行振込を行う仕組みが一般的です。そのため、売り手企業側がクレジットカード決済に対応している必要はありません。

決裁者としては、これらのメリットやポイントを総合的に比較検討し、自社の支払い業務の実態や資金繰りの状況に合わせて最適なサービスを選定することが求められます。

【徹底比較】サプライチェーンファイナンス vs 請求書カード払い|自社に合うのはどっち?

運転資金調達やキャッシュフロー改善の有効な手段として注目される請求書カード払いとサプライチェーンファイナンス(SCF)は、それぞれ異なる特徴を持ち、企業の状況や目的に応じて使い分けることが重要です。ここでは、両者を具体的な観点から比較し、決裁者が選択する際の判断材料を提供します。

1. 主な目的と対象

- 請求書カード払い:主な目的は、買い手企業自身のキャッシュフロー改善(支払いサイトの延長)と支払い業務の効率化です。個々の請求書支払いを対象とし、買い手企業が主体となって導入します。

- サプライチェーンファイナンス(SCF):目的は、サプライチェーン全体の資金効率最適化です。買い手がサプライヤーの早期資金化を支援する(リバースファクタリングなど)、または買い手自身の支払いサイトを最適化するなど、より広範な取引や関係性を対象とします。バイヤー主導の場合もサプライヤーのニーズから始まる場合もあります。

2. 導入の主体と関与者

- 請求書カード払い:導入の主体は買い手企業です。売り手企業側の特別な対応は基本的に不要なサービスが多いです。関与者は主に買い手企業、サービス提供会社、カード会社です。

- サプライチェーンファイナンス(SCF):買い手企業が主導することが多いですが、サプライヤーとの合意や協力が不可欠です。金融機関やSCFプラットフォーム提供事業者も深く関与します。

3. コスト負担と手数料

- 請求書カード払い:一般的に、買い手企業がサービス利用料として支払金額の一定割合の手数料(例:1%~5%程度)を負担します。

- サプライチェーンファイナンス(SCF):リバースファクタリングの場合、早期資金化を望むサプライヤーが割引料(手数料)を負担することが多いですが、その利率はバイヤーの信用力に影響されます。バイヤーが支払い猶予を受ける形のSCFでは、バイヤーが金利相当分を負担することもあります。

4. 導入のハードルとスピード

- 請求書カード払い:オンラインでの申し込みが多く、審査も比較的迅速で、導入ハードルは低い傾向にあります。最短数営業日で利用開始できるサービスもあり、特に中小企業にとって利用しやすいです。

- サプライチェーンファイナンス(SCF):システム連携を伴う場合や関係者間の合意形成が必要なため、導入までに時間とコストがかかることがあり、導入ハードルは相対的に高いと言えます。

5. 適用範囲と柔軟性

- 請求書カード払い:幅広い請求書の支払いに利用可能で、都度利用の判断ができるなど柔軟性が高いです。ただし、カードの利用限度額という制約があります。

- サプライチェーンファイナンス(SCF):特定の取引先群や大規模な取引に適している場合が多く、一度仕組みを構築すると継続的な運用が前提となります。個別の支払いに対する柔軟性は請求書カード払いほど高くない場合があります。

決裁者は、自社が抱える課題の性質(短期的なキャッシュフロー改善か、サプライチェーン全体の最適化か)、取引の規模や特性、コスト許容度、導入にかけられる時間などを総合的に勘案し、どちらの手法がより適しているか、あるいはどのように組み合わせるべきかを判断する必要があります。

請求書カード払いとSCFの戦略的連携と導入ステップ

請求書カード払いとサプライチェーンファイナンス(SCF)は、それぞれ単独で活用するだけでなく、戦略的に連携させることで、企業は多様な資金ニーズにより柔軟かつ効果的に対応し、サプライチェーン全体の資金効率を最大化できる可能性があります。

戦略的連携のベストプラクティス

- 利用シーンに応じた使い分けと補完:日常的で比較的小口の多くの支払いには、導入が容易で柔軟性の高い請求書カード払いを活用し、キャッシュフローの安定化と業務効率化を図ります。一方、特定の重要なサプライヤーや取引規模の大きい大口取引に対しては、より戦略的な関係構築やサプライチェーン全体の安定化を目指してSCFを導入・活用します。

- 承認済み請求情報の二次利用(システム連携):SCFプラットフォームでバイヤーによって承認された請求書情報を、API連携などを通じて請求書カード払いサービスへ自動連携させることで、二重入力の手間を省き、運用効率を向上させます。

- 与信枠の統合的管理と最適化:可能であれば、請求書カード払いの与信枠とSCFにおける信用枠(または関連する資金調達枠)を共通のダッシュボードなどで一元的に管理し、全体の利用状況をリアルタイムで把握することで、枠超過リスクを回避し、資金調達手段の利用比率を最適化します。

- レポーティングの統合と効果測定:両サービスの利用状況、調達コスト、キャッシュコンバージョンサイクル(CCC)への影響などを統合的に分析・レポーティングすることで、資金調達戦略全体の効果を可視化し、経営判断に役立てます。

導入ステップと注意点 これらのサービスを効果的に導入・連携させるためには、計画的なアプローチが不可欠です。

- 要件定義と現状分析:

- 自社の月次支払額、取引先の数と特性、平均支払サイト、現在の経理ワークフローを詳細に把握します。

- どの領域に請求書カード払いが適しているか、どの領域にSCFが有効か、または連携の余地があるかを明確化します。

- サービス比較・選定:

- 複数のサービス提供事業者の手数料率、与信枠、システム連携機能、セキュリティ、サポート体制などを比較検討します。必要に応じてRFP(提案依頼書)を取得します。

- PoC(概念実証)の実施:

- 本格導入の前に、限定的な範囲(特定の部署や一部の取引先など)でトライアル運用(PoC)を実施し、実際の処理時間、経理担当者の負荷、システム連携の課題などを具体的に洗い出します。

- 全社導入と運用体制の構築:

- PoCの結果を踏まえ、対象範囲を拡大し全社的に導入します。経理部門、購買部門、情報システム部門など関連部署と連携し、スムーズな運用フローを構築・最適化します。

- 運用定着・効果測定・改善:

- 導入後も定期的に利用状況やコスト削減効果、キャッシュフロー改善効果をモニタリングし、経営層へ報告します。市場環境の変化や自社の状況に応じて、与信枠の見直しや利用比率の調整など、継続的な改善を行います。

導入時の主な注意点

- 社内合意形成:複数部門が関与するため、導入目的やメリット、運用変更点などについて、関係各部署(特に経理、購買、IT、法務など)との間で事前に十分な説明と合意形成を行うことが成功の鍵です。

- システム連携の負荷と事前検証:既存のERPや会計システムとのAPI連携やデータ取り込み仕様の確認が不十分な場合、運用開始後にトラブルが発生する可能性があります。事前の技術的検証を綿密に行う必要があります。

- 与信枠の適切な管理:与信枠を超過すると、サービスの利用が一時停止されたり、追加の審査や手数料が発生したりするリスクがあります。利用状況はリアルタイムで把握し、計画的に運用することが重要です。

- 手数料・契約条件の確認:契約更新時に手数料率が見直される可能性も考慮し、契約条項における手数料の改定条件や上限などを事前に明確に確認しておくことが望ましいです。

これらのステップと注意点を踏まえ、自社の状況に合わせた慎重な計画と実行が、請求書カード払いおよびSCFの導入・連携を成功に導きます。

まとめ:自社に最適な運転資金調達戦略で持続的成長を

本稿では、BtoB企業における運転資金調達の新たな選択肢として、サプライチェーンファイナンス(SCF)と請求書カード払いに焦点を当て、それぞれの仕組み、メリット、注意点、そして両者の比較と戦略的な連携の可能性について詳しく解説してきました。企業が競争環境の中で持続的な成長を遂げるためには、攻めの事業戦略と同時に、それを財務面から支える強固な運転資金管理が不可欠です。

伝統的な銀行融資に加え、ファクタリング、ビジネスローン、そして本稿で詳述したSCFや請求書カード払いなど、資金調達の手段はかつてないほど多様化しています。この多様性の中で、決裁者には、自社の事業フェーズ、財務状況、取引構造、さらには将来の成長戦略といった多角的な視点から、最適な資金調達手段を主体的に選択し、効果的に組み合わせていく高度な判断が求められています。

特に請求書カード払いは、導入のハードルが比較的低く、迅速にキャッシュフロー改善効果を実感できる可能性があるため、多くのBtoB企業にとって検討に値する有力なソリューションです。日々の支払い業務の効率化と資金繰りの柔軟性向上に大きく貢献し得ます。

一方、サプライチェーンファイナンスは、より広範な視点からサプライチェーン全体の効率化と安定化を目指すものであり、取引先との関係強化を含めた戦略的な取り組みとして位置づけられます。

重要なのは、これらの選択肢を単なる個別のツールとして捉えるのではなく、自社の経営戦略全体の中でどのように位置づけ、活用していくかという視点です。短期的な資金繰り改善か、サプライヤーを含めたエコシステム全体の競争力強化まで見据えるのか。自社の課題と目標を明確にすることで、最適な打ち手は見つかります。本稿で深く解説したサプライチェーンファイナンスは、まさにその戦略的な打ち手の中核を担う選択肢であり、その仕組みを理解し活用することが企業の競争力を大きく左右するのです。

変化の激しい現代においては、固定観念にとらわれることなく、新しい金融サービスやテクノロジーに対する知的好奇心を持ち、それらを積極的に学び、自社に取り入れていく柔軟な姿勢こそが、企業の競争力を高め、不確実な未来を乗り越えて持続的な事業成長を実現するための鍵となるでしょう。本稿が、読者の皆様の運転資金調達戦略の最適化、そして事業の更なる発展に向けた意思決定の一助となれば幸いです。